27.05.2025

【5分鐘閱讀】

誰會瘋狂到放棄每月穩袋4億、毫無風險的收入,一年白白少賺52億,同時還要冒上2億至17億的虧損風險?

這種「保證輸錢」的生意,聽起來簡直是天方夜譚!但在金融市場的驚濤駭浪中,表面上的「賠本」,背後可能暗藏天大的算盤。假如這場「虧損」能換來遠超想像的回報,會否讓你重新思考「輸」與「贏」的定義?

最近,香港銀行同業拆息(HIBOR)市場上演了這樣的一齣「大戲」。作為香港經濟金融命脈的「水龍頭」,HIBOR利率在2025年5月突然崩盤!在美元利率未見回落的背景下,一個月HIBOR從4月30日的4.1%,暴跌至5月26日的0.56%,隔夜HIBOR更一度低見0.027%,幾乎貼地!這場跌勢之猛、幅度之大,震驚市場,令人不禁地問:究竟是什麼神秘力量,推動港元突然狂飆,迫使金管局出手干預,令利率瞬間崩塌?

市場揣測,特朗普的關稅政策或引發資金大舉撤離美國,熱錢湧向非美元資產,推高包括港元在內的亞洲貨幣。但香港的聯繫匯率制度,讓這場資金洪流顯得異常詭異。4月初,港元早已升至7.76的強方保證邊緣。到5月初,突然近2000億資金瘋狂湧來,恐慌性買入港元——這可是明擺著的「賠錢買賣」!

正常投資者會認為港幣會無限升值嗎?當時不買就會走雞?顯然,這不是他們那麼緊急地買入的原因!這股資金很像刻意滯留香港金融體系,明知這會短時間內將利率壓至谷底,另外那幾天恰巧又與中美暫停145%及125%對等關稅的談判同步。難道,這背後有隻「無形之手」在暗中操盤?會否是中央政府以市場化手段,悄然「救港」,為香港經濟爭取喘息空間?

讓我們大膽推算:若以香港整體利益為先,用每月少賺4億利息、甚至冒17億本金虧損的風險,去避免每月高達608億(過去三年香港每月蒸發600億樓市市值 + 每月8億GDP損失)的潛在災難,同時為經濟注入復甦動力——這筆「賠本生意」,豈不是穩賺不賠的世紀好棋?

更關鍵的是,這場低利率風暴,對我們這些普通投資者意味著什麼?這環境能持續多久?如果利率突然反彈,會否引發比現在更恐怖的後果?

我們一起揭開這場金融懸疑劇的真相!

詳細分析,請繼續觀看Pro 版

【15分鐘閱讀】

HIBOR崩跌的幕後,其實是聯繫匯率強方保證掀起的連鎖效應。

2025年5月2日星期五,港元匯率觸碰強方兌換保證,正是觸發這場給香港經濟的及時雨 - HIBOR「斷崖式下跌」,的主要導火線。

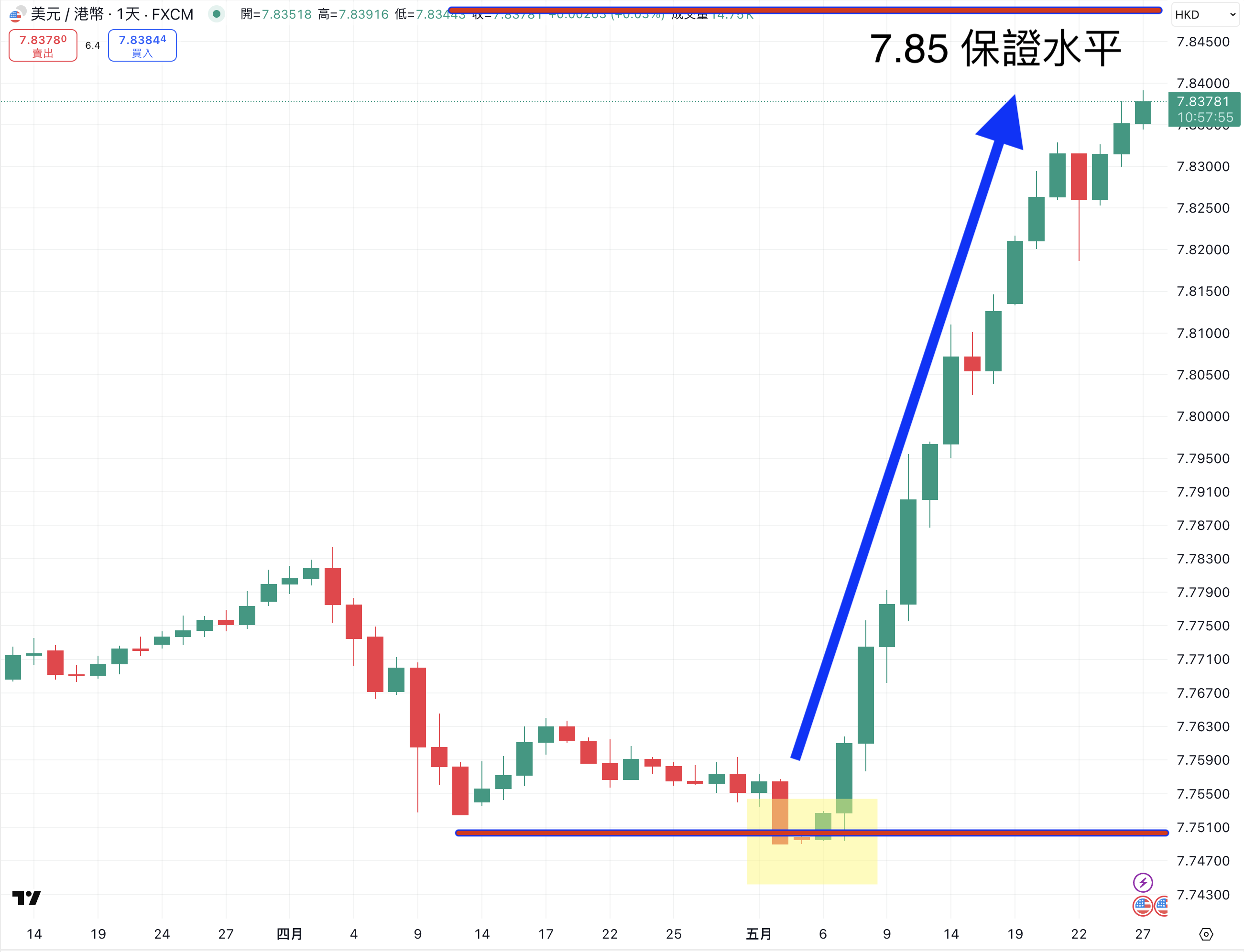

港元飆升觸及7.75強方保證

5月2日、5日及6日,港元兌美元匯率連續多日衝上7.75的強方兌換保證水平。這意味著市場湧現大量買入港元、賣出美元的需求,力度之強,將匯率推至聯繫匯率制度的「天花板」。這一現象格外引人注目,因為過去一段時間,港美息差(美元輕微較高)已持續一段時間,市場一直普遍預期資金可能會流出香港,而非蜂擁而入,這樣的反常走勢,實在令人摸不著頭腦。

⬆️ 2025年5月2日- 6日港元升至7.75,金管局入市干預,賣出港元、買入美元

金管局「被動」注入千億港元

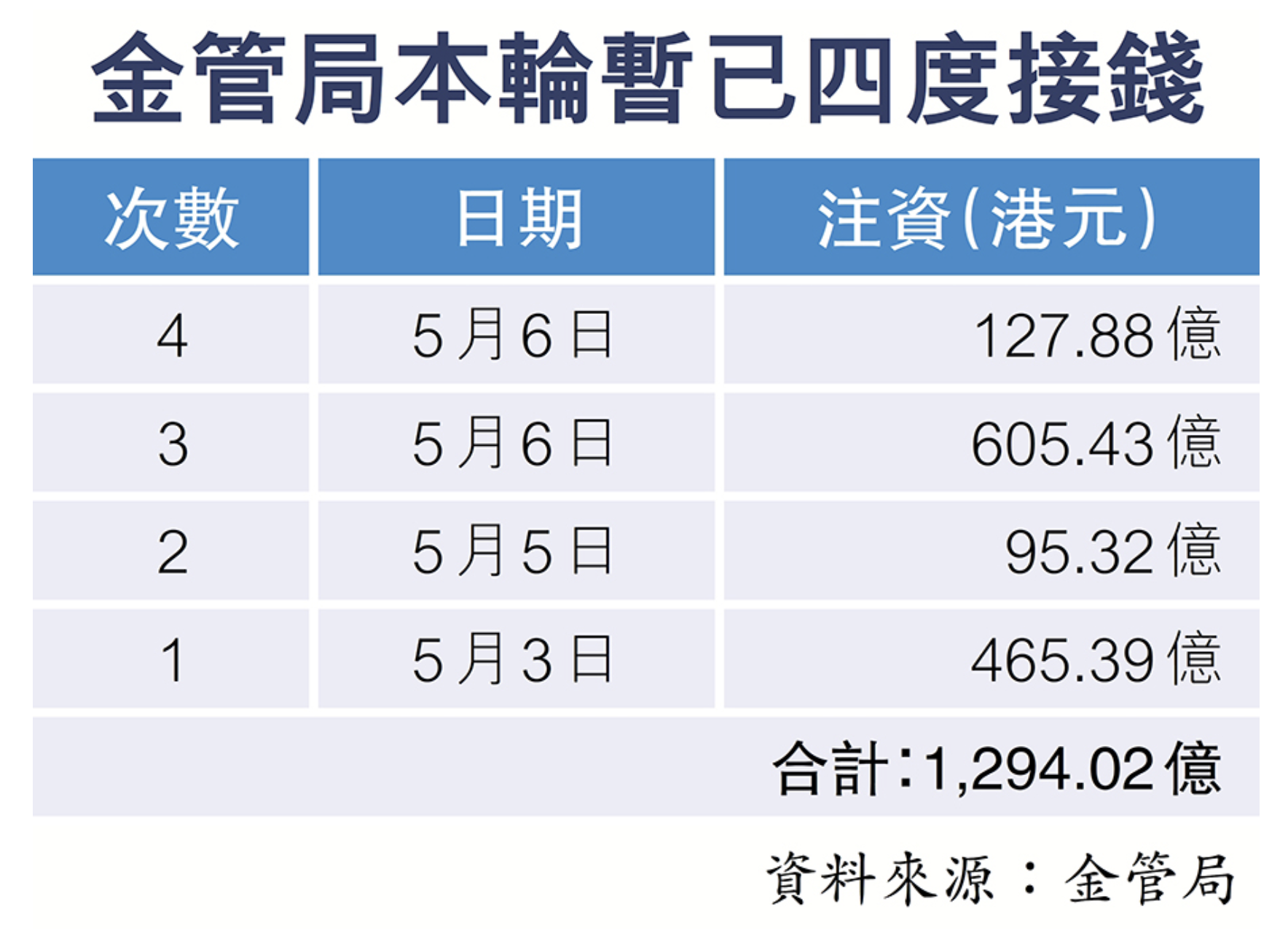

根據聯繫匯率機制的規則,當港元升至7.75,金管局必須入市干預,賣出港元、買入美元,以確保匯率穩定在7.75至7.85的區間內。因此,5月初金管局要履行維持匯率穩定的職責,被迫向市場注入大量港元。他們在短短數日內賣出約1294億港元,同時買入約167億美元。這筆巨額資金瞬間湧入香港銀行體系。

⬆️ 2025年5月2日-6日間,金管局賣出1294億港元 (文匯報 2025-5-7)

銀行結餘激增,HIBOR一瀉千里

這1294億港元的「天量」注入,令香港銀行體系的總結餘從4月底的約450億港元,幾天內暴增至接近1800億港元。銀行手頭的「閒錢」突然劇增,彼此間借貸資金的需求大幅下降。在資金供過於求的情況下,銀行為了將多餘資金貸出,只能大幅壓低拆借利率。於是,作為反映銀行同業市場資金成本的HIBOR,出現了斷崖式下跌:一個月HIBOR從4.5%急瀉至0.59%(5月26日),震驚市場。

⬆️ 2025年5月7日開始,港幣一個月拆息開始暴跌,隔夜拆息更跌到近0水平

金管局的行動屬於「被動」回應,那真正的疑問在於:這股推動港元升至7.75的龐大資金,究竟從何而來?背後是否隱藏更深層的戰略意圖?

這正是我想深入了解的焦點。

資金洪流的幕後:中央的「無形之手」?

HIBOR暴跌,絕非單純的市場風浪,我認為像是一場精心編排的金融大戲!這股席捲香港的千億資金洪流,究竟從何而來?

這背後可能隱藏著「國家隊」的影子,甚至是中央政府在暗中布局。這猜想絕非空穴來風,一連串線索正悄然指向這一個可能性!

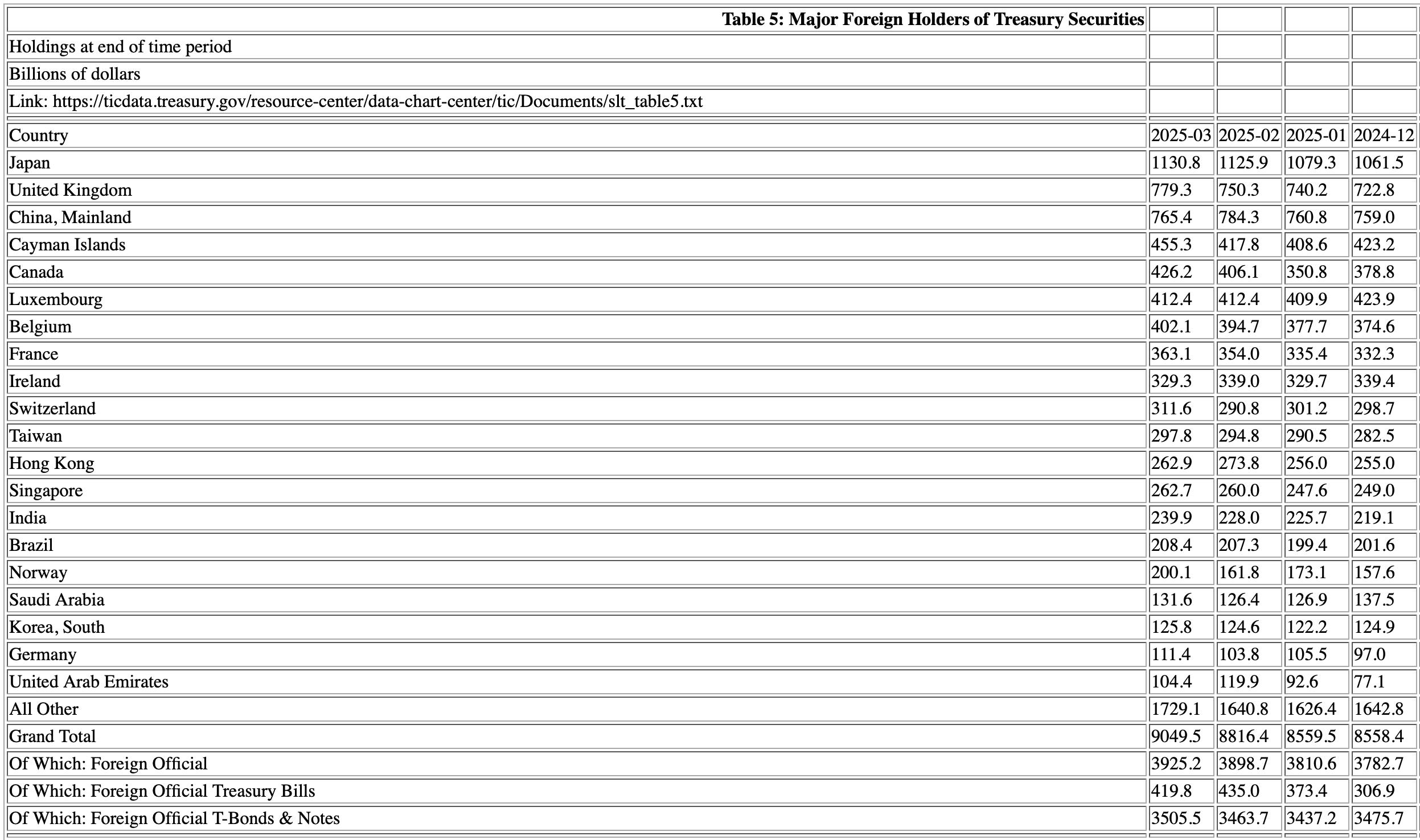

首先,中國近年大舉減持美國國債,釋放出巨額美元現金。根據美國財政部數據,2025年3月,中國減持約184億美元美債,等值1444億港幣,而2月更拋售超過200億美元,手中握有充沛的「美元金融彈藥」。與此同時,2024年中國錄得約992億美元的貿易順差,這些極其龐大的外匯收入除了用於購買黃金等資產外,既然不買美債,其流向令人遐想。

要維持其外匯資產不冒大風險,又要等值美元,避免受到對沖基金衝擊,存放的地方又要信得過,不會有被充公的風險,同時又能做到促進國家長遠利益,投放在香港的港元貨幣資產變得理所當然。

⬆️美國財政部在2025年5月公布三月份各國政府持有美國國庫債券的規模,中國跌至第三,持有7654億美元美國國庫債券。

另一方面,香港經濟正面臨空前風險:樓市自2021年高位蒸發30%,約3萬億港元市值,市民消費信心低迷,經濟活力急需重燃。香港房地產辣招儘管已經全部撤除,樓價持續回落,一個又一個大亨都因為房地產持續下滑而陷入困境,有很多現在更被Call Loan,就連新世界都出現嚴重的財政危機。

⬆️香港傳統老牌房地產大亨在房地產不景氣下陷入風險。

大量傳統大型企業出現財政危機會影響香港的就業,事實上香港失業率在過去一兩個月已持續上升至近年新高,再加上貿易戰已明顯衝擊香港經濟氣氛,很多從事貿易生意的中小企已進入生死存亡時刻,如果利率能大幅降低,這絕對是立刻見效的止痛藥。

將這些線索拼湊起來,一個大膽的推測呼之欲出:中央政府會否正引導資金來香港,狂買港元,推高匯率至7.75,觸發金管局干預?

這一招不僅實現外匯儲備的多元化配置,更以市場化手段向香港注入巨額流動性,壓低利率,為經濟復甦鋪路!這就像一場高明的太極拳,以柔克剛,四兩撥千斤。金管局的行動看似「被動」,但背後的資金流卻可能是精心策劃的「主動」出擊,既符合聯繫匯率規則,又暗藏「救港」的宏大目標。

「賠錢」的生意,背後的深遠考量

假設五月初大額流入香港的資金是國家的,表面上,國家放棄了美元每月年息4.2%的美債利息回報,賺取港幣近乎零利率,即是一年少收約52億利息,同時又在7.75在港元最強的一刻買入1300億港幣,需要面對港元兌美金回落的匯對風險。

然而,從香港整體經濟的角度看,這筆「賠錢」生意或許是明智之舉。香港樓市總值高達9萬億港元,近年樓價下跌已造成巨大財富損失,3-4年間蒸發了3萬億,平均每月600億。若樓價繼續下滑,可能引發負資產潮及銀行壞賬危機,進一步拖累經濟。我在去年的文章已清楚計算若樓價再下跌10至15%,香港負資產總數將會突破10萬,若果配合裁員潮,香港便會出現財政大災難。根據歷史數據,樓市崩盤30%可能導致香港GDP下跌1.25%,以每年約3萬億港元的GDP計算,損失可達數百億港元。相比之下,放棄數十億利息收入,甚至承擔匯兌風險,顯然是值得的。這就像下棋時「棄卒保車」,以小代價換取經濟穩定的更大回報。

⬆️ 香港銀行業正面臨裁員威脅

更重要的是,低息環境為香港經濟注入寶貴流動性。供樓人士和企業的借貸成本降低,地產商和物業持有人的資產價值得以穩定,市場信心逐步回暖。根據地產代理報告,5月HIBOR急跌後,預約看樓的客戶顯著增加,一手及二手樓市成交量亦短暫回升。這如同久旱逢甘霖,市場的「貪婪」情緒被點燃,投資者開始重新考慮入市機會。

聯繫匯率下的資本博弈

然而,這場低息盛宴並非毫無代價。在聯繫匯率制度下,HIBOR暴跌引發了市場「反噬」——套息交易。當一個月HIBOR跌至0.56%,而美國聯邦基金利率維持在4%至5%的高位時,巨大的息差吸引全球套利資金。投資者借入低息港元,兌換成美元投資高息資產,賺取利差。這股資金流與推高港元的資金形成對抗,猶如一場激烈的拔河比賽。

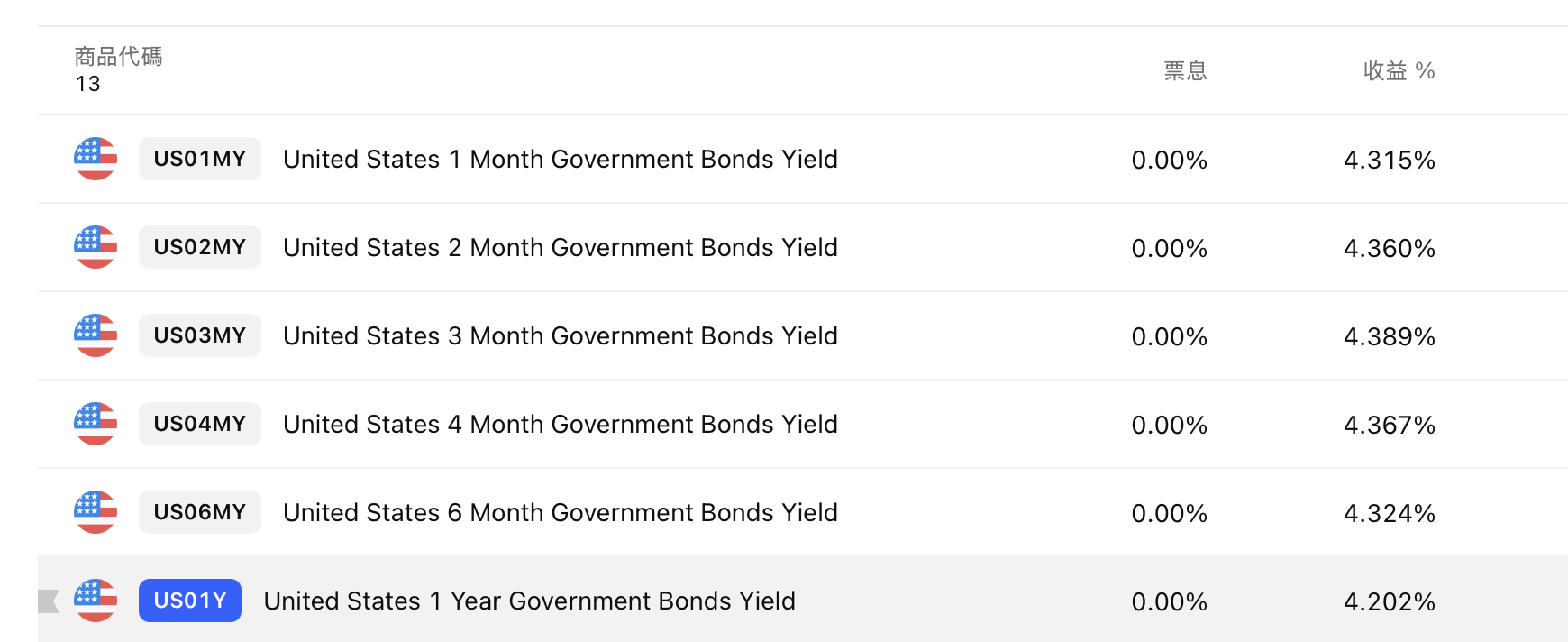

簡單一個例子:如果港幣兌美金是7.75,一個月港元拆息是0.6%(年率),美元一個月國庫債券利率是4.2%(年率),那麼我借入港幣1,000,000,匯兌成美金129,032。一個月後到期,美國國庫債券本利一共是129,484。由於7.75已經是港幣最強水平(美金最弱),即是我的美元轉換為港元最差的情況依然有1,003,497。而我需要本利歸還港幣貸款共1,000,500。當中無風險回報大約是3000港元。若你能貸款1億,你的無風險回報就會高達300,000;若是10億,你就能無風險地一個月賺取3百萬。

⬆️ 美國國庫債券一個月期至一年期的年利率介乎4.2至4.3% (2025-5-27)

市場反應迅速。5月7日金管局最後一次干預後,港元匯率從7.75的強方兌換保證回落,今天已逼近7.8360。若港元進一步觸及7.85的弱方兌換保證,金管局將需買入港元、賣出美元,從市場抽走流動性。這會導致銀行總結餘減少,HIBOR回升,市場資金壓力增加。這場博弈如同一場拉鋸戰,市場力量與政策意圖的角力將決定低息環境能否持續。

⬆️由於大型套色活動活躍,港元不到一個月由強方保證轉為即將進入弱方保證水平

低息環境的未來:兩種可能情景

HIBOR暴跌背後,是政策意志與市場力量的較量。低息環境能否延續,取決於資金注入的意願與能力,以及美國聯儲局的貨幣政策走向。以下是兩種可能的未來情景:

情景一:市場力量佔優,HIBOR急升

若注入資金因成本過高或目標達成而減少,或美國利率意外上升,套息交易將主導市場。港元可能觸及7.85的弱方兌換保證,金管局被迫抽走流動性,HIBOR或回升至4%或以上。這將增加供樓人士和企業的還款壓力,樓市和經濟可能重陷「恐懼」循環,市場樂觀情緒瞬間消退。

情景二:政策意志堅定,低息延續

若決策者不惜代價維持低息環境,持續注入資金對抗套息交易,港元匯率可能在7.75至7.85間波動,HIBOR保持低位。這將為樓市和股市提供支撐,投資者信心回升。然而,這需要承擔高昂的機會成本和匯兌風險,如同一場昂貴的持久戰,考驗決策者的決心。

投資者的應對之道:謹慎與洞察並行

認清博弈本質

當前的低息環境並非市場自然形成的常態,而是疑似「國家隊」資金干預的結果。這場拉鋸戰成本不輕,可持續性存疑。投資者應保持清醒,避免被短期的「貪婪」情緒沖昏頭腦。例如,供樓人士可能因低息而考慮加按物業,但必須謹慎評估HIBOR反彈的風險。香港房地產價格飆升被國家視為是香港深層矛盾的根源,香港樓價飆升已成大忌,被確認為阻礙香港發展的重要元兇。如果真的是屬於國家救市,只能視作以穩定香港房地產市場發展為目標,不能簡單就認為樓價可望飆升。

⬆️2023年習主席多時提出香港的深層次矛盾源於房地產問題,必須要力解決。

嚴格管理利率風險

在做任何借貸決定時,應以HIBOR可能回升至4%或更高的情景進行壓力測試。例如,一筆100萬港元的按揭貸款,若HIBOR從0.56%升至4%,每月供款可能增加數千元。投資者應確保有足夠的財務緩衝,以應對潛在的利率波動。

密切關注資金流向

港元匯率和銀行總結餘的變化是判斷HIBOR走勢的關鍵指標。若港元逼近7.85,或銀行總結餘顯著下降,可能是HIBOR即將反彈的信號。

分散投資,降低風險

在不確定性較高的市場環境下,投資者應避免將所有資金押注於單一資產。例如,可考慮將部分資金配置於穩定的債券或海外市場,以分散樓市和利率波動的風險。

隨著世界進入急速變遷的AI時代,部分傳統投資方式已難複當年盛況。過往,中產人士依靠大額貸款投資固定資產,如物業,來獲取豐厚回報的時代已成過去。我深信,未來10至20年,輕資產投資將成為成功之道。若將大半身家投入難以靈活套現的資產,即使最終未必錄得重大虧損,也會錯失許多新興投資機會。更重要的是,當市場環境變化時,無法靈活轉換資產的無奈,會帶來巨大的心理壓力。

就與過去「一舖養三代」的傳統香港人必賺智慧一樣,如今卻成為拖累不少家族的陷阱。

世界不停在變,投資策略也必須與時俱進。只要我們一起擁有開放的思維,擁抱及愛上變化,長期投資獲利的夢想便不再遙遠。讓我們放下對舊時代的眷戀,勇敢邁向未知的挑戰,在變幻莫測的市場中,利用專業投資者思維,尋找屬於自己的機遇。

| * 以上圖片均來自互聯網的公開來源 |

|

|