22.04.2025

【5分鐘閱讀】

特朗普真有權炒掉鮑威爾嗎?炒咗有用咩?

最近幾天,美國金融市場如過山車般震盪,道瓊斯指數暴跌千點,科技股、金融股無一倖免。幕後黑手?美國總統特朗普對聯儲局主席鮑威爾的猛烈攻擊! 他公開威脅要將鮑威爾革職,指責其不配合降息刺激經濟。這不僅讓華爾街人心惶惶,更讓全球投資者質疑:美國金融體系還穩嗎?🧐

聯儲局的獨立性是金融市場的基石,若被政治干預,會否引發通脹失控、美元貶值,甚至動搖美國資產的避險地位?🤔 特朗普真有權炒掉鮑威爾?即使成功,利率會如他所願大降嗎?還是另有隱情?🕵️♂️ 更耐人尋味的是,有人說不炒鮑威爾對特朗普更有利,這是為何?🤷♂️

與此同時,美國經濟疲弱信號頻現,製造業下滑、消費者信心低迷,高關稅政策更添不確定性。聯儲局會否被迫降息?這會否成為特朗普「鐵三角」(高關稅、弱美元、低利率)的最後拼圖?🧩 還有,中國在中美貿易戰中真是贏家?還是另有危機潛伏?🌏

詳細分析,請繼續觀看Pro 版

【15分鐘閱讀】

最近幾日,美國金融市場宛如坐上過山車,美國股市數週內經歷劇烈震盪,投資者信心如風中落葉般搖搖欲墜。道瓊斯指數一度暴跌逾千點,科技股與金融股無一倖免,而這一切的導火索,指向美國聯邦儲備局的獨立性正面臨前所未有的挑戰。

美國總統特朗普自第二任期上台以來,對聯儲局主席鮑威爾的公開抨擊愈發激烈,指責其拒絕迅速降息以刺激經濟,甚至揚言要將其革職。這一連串言論不僅讓華爾街人心惶惶,更讓全球投資者質疑美國金融體系的穩定性。

⬆️近日特朗普不斷炮轟聯儲局主席鮑威爾,市場傳言他私下討論是否可以把鮑威爾解僱。

為何特朗普的威脅會引發如此巨大的市場反應?答案在於聯儲局的獨立性——這一美國金融市場的基石。若其被政治力量侵蝕,可能引發通脹失控、美元貶值,甚至動搖美國資產作為全球避險資產的地位。市場的恐慌並非空穴來風,而是對聯儲局獨立性可能喪失的真實憂慮。

特朗普對鮑威爾的攻擊並非新鮮事。早在2018年,他就因鮑威爾未按其意願降息而公開批評,並試圖尋找法律途徑將其免職。如今,這一爭端在特朗普第二任期內變本加厲。他在Truth Social上稱鮑威爾為「重大失敗者」,並指責聯儲局未及時跟隨歐洲央行降息的步伐。

特朗普真的有權將鮑威爾革職嗎?即使他成功換人,是否就能如願控制利率走勢?更重要的是,利率的未來究竟取決於誰?

法律角度:特朗普能否革職鮑威爾?

要回答特朗普是否有權革職聯儲局主席,必須從《聯邦儲備法案》(Federal Reserve Act)入手。該法案規定,聯儲局理事會成員(包括主席)由總統提名、參議院確認。理事會成員任期為14年,而聯儲局主席的任期是4年,可以連任。總統僅能「因故」(for cause)免去其職務。「因故」通常被解釋為嚴重失職、無能、犯罪或身心無法履職等情況。然而,這一條款的具體界限在聯儲局111年的歷史中從未被法庭明確裁定,這為特朗普的行動留下了法律灰色地帶。

歷史上,總統對聯儲局主席的公開批評並不鮮見。例如,喬治布殊曾將1992年敗選歸咎於時任主席格林斯潘的緊縮政策,但從未試圖免職。

特朗普最近的做法則打破這一慣例,他不僅公開威脅革職鮑威爾,還援引其他機構的「因故」免職案例作為依據。例如,目前最高法院正在審理「Wilcox v. Trump」案,涉及國家勞動關係委員會等機構的免職爭議,五月中開庭,六七月有結果。事源2025年1月27日,特朗普總統突然以電郵方式解除全國勞工關係委員會(NLRB)主席及委員 Gwynne Wilcox 的職務,當時的理由並非基於失職或瀆職,而是認為她不符合政府的政治目標。

⬆️特朗普在一月份把國家勞動關係委員會僱員解僱,引發訴訟。

若最高法院裁定總統在「因故」條款下擁有更廣泛的免職權,可能為革職聯儲局主席開啟先例。然而,聯儲局的特殊結構——14年交錯任期(理事會成員任職跨越多個總統任期)、參議院確認程序以及獨立性設計——使其免職行動的合法性更為複雜。即使特朗普贏得相關訴訟,相關設計依然有效避免受直接影響。

鮑威爾的雙重身份為免職行動增添難度。作為聯儲局主席,他的任期至2026年5月;作為理事會成員,他的任期則延至2028年1月。即使特朗普成功免去其主席職務,鮑威爾仍可留任理事會,繼續影響貨幣政策。這一制度設計確保聯儲局不會輕易被單一政治力量操控。因此,從法律角度看,特朗普革職鮑威爾的權力充滿不確定性,且即使成功,效果也可能大打折扣。

FOMC的決策機制:利率由誰掌控?

假設特朗普克服法律障礙,成功革職鮑威爾並任命一位願意配合降息的新主席,他能否順利實現低利率目標?答案並非簡單的「是」或「否」,因為利率走勢的決定權不在聯儲局主席一人之手,而是掌握在聯邦公開市場委員會(FOMC)手中。

FOMC由12名成員組成,包括7名聯儲局理事會成員、紐約聯儲銀行行長(常任投票成員)以及4名其他地區聯儲銀行行長(輪流投票)。加息減息由FOMC通過簡單過半數表決決定,即至少7票贊成。聯儲局主席作為FOMC的領導者,負責引導討論並尋求共識,但其投票權與其他成員平等。更關鍵的是,FOMC的主席由委員會成員自行選舉,理論上可以不是聯儲局主席。若鮑威爾留任理事會,FOMC可能繼續選他領導貨幣政策,削弱新主席的影響力。

⬆️聯儲局公開市場委員會開會時的情況

要影響利率走勢,特朗普必須說服FOMC的12名成員中的至少7位,這幾乎是不可能的任務。FOMC成員的任命和任期設計確保其獨立性:理事會成員任期長達14年,且由參議院確認;地區聯儲銀行行長由各自銀行的董事會選出,總統無法直接干預。此外,FOMC成員的決策基於經濟數據(如通脹、就業、增長)而非政治壓力。即便特朗普任命一位親近的新主席,其他成員可能因經濟現實或對聯儲局獨立性的維護而反對激進降息。

這種集體決策機制是美國金融市場的保護傘,確保貨幣政策不會淪為政治工具。無論特朗普是否革職鮑威爾,利率的升跌最終取決於FOMC的多數意見,而非總統的個人意願。這一機制不僅限制了特朗普的影響力,也為市場提供了一定程度的穩定性。

不炒鮑威爾,對特朗普更有利?

從政治和經濟策略角度看,特朗普未必需要革職鮑威爾。相反,保留鮑威爾可能對他更有利,尤其是在推卸經濟責任方面。正如我在2025年4月8日文章「特朗普🔥還有一步?」中所論,特朗普的「美國夢」——將製造業帶回美國,創造全球獨有的高消費內需市場——需要依賴「鐵三角」:高關稅、弱美元和低利率。

第一隻角 - 高關稅,已成為特朗普的標誌性政策,且易於實施;第二隻角- 弱美元,自他上任時的109點現已跌至98點,部分得益於他對聯儲局的公開施壓,這正是他經常公開威脅要炒掉鮑威爾的背後目的;然而,第三隻角 - 低利率,到現在仍是未完成的一環。

⬆️美元至特朗普上任至今下跌了超過10%

鮑威爾的主席任期將於2026年5月到期,若經濟在未來一年內放緩,特朗普可將責任歸咎於鮑威爾的「頑固」政策,為其離任製造輿論基礎。同時,通過持續施壓,特朗普可在不實際革職的情況下,間接影響市場預期,推動美元走弱並為降息創造條件。

革職鮑威爾反而可能適得其反:若新主席未能迅速實現低利率,特朗普將失去替罪羊;若聯儲局獨立性受損引發市場動盪,他可能承擔更大的政治風險。因此,不炒鮑威爾不僅能保留戰略靈活性,還能為特朗普在未來必要時為他的政策Buy More Time提供了掩護。

對人性最大的影響力,是對即將發生之事的恐懼,而非事件本身的發生。一日未真正革職鮑威爾,這一招依然可以靈活運用,管控美元走勢。

經濟疲弱與降息的必然性

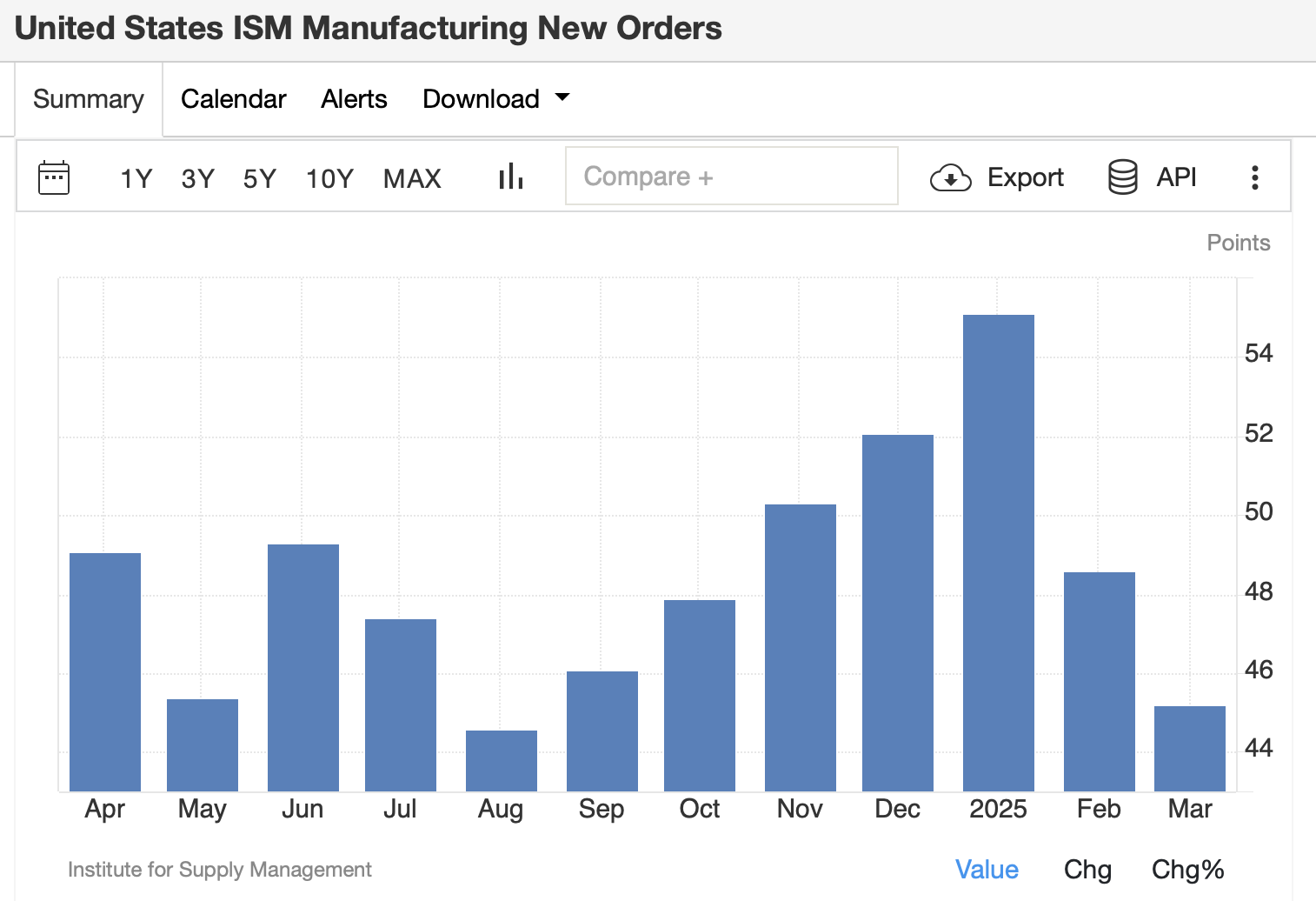

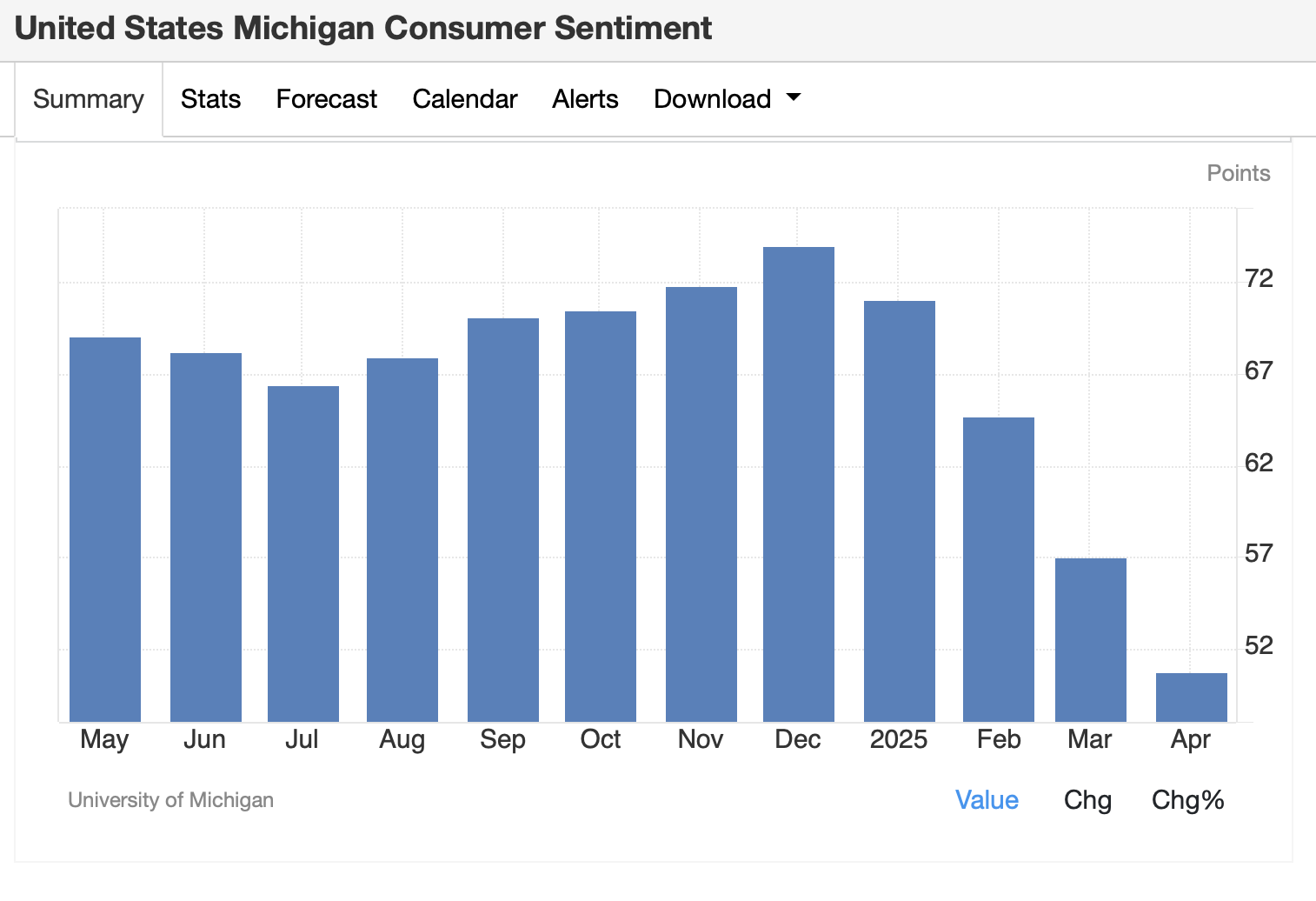

當前美國經濟正顯現疲弱跡象,這為特朗普的降息訴求提供了現實基礎。2025年2月以來,製造業ISM 新訂單持續大幅下滑,消費者信心指數跌至近年低點,部分原因是市場預期特朗普的高關稅政策可能推高進口成本,進而加劇通脹壓力。

⬆️美國ISM製造業新訂單在2025年2月及3月出現罕見的大幅且快速萎縮

⬆️密歇根消費者信心指數2025年2月-4月出現斷崖式崩跌

企業和投資者在這一不確定環境下傾向於減少資本支出,增加現金持有,進一步抑制經濟活動。股市的持續下跌反映了市場對增長前景的悲觀預期,科技股和零售股尤為重創。

特朗普宣佈對等關稅政策後,隨即暫停執行90日,這一舉動加劇了不確定性,對經濟的負面影響其實遠超當天繼續實施關稅。原因是,無論關稅高低,企業和消費者通常能在政策落地後適應新環境。

然而,延長三個月的不確定性將放大恐懼與憂慮,對投資信心和經濟走勢造成更大傷害。談判通常不會在第一週內完成,因為過快達成協議可能被視為一方未盡力維護自身利益。只有在最後一刻達成協議,談判方才較易向國民交代。因此,相關波動和不確定將會維持三個月之久。

作為深諳人性的特朗普,豈會不知政策不確定性對經濟的傷害?作為數十年商場老手,他深知這一點。因此,我認為他刻意為之,最終目的是創造降息的確定環境。

當經濟下滑,而關稅對通脹的影響從任何角度看均屬一次性,聯儲局權衡後極有可能大幅降息。別忘了,2021年聯儲局曾表示,會以通脹是否具備持續性作為調整利率的依據。

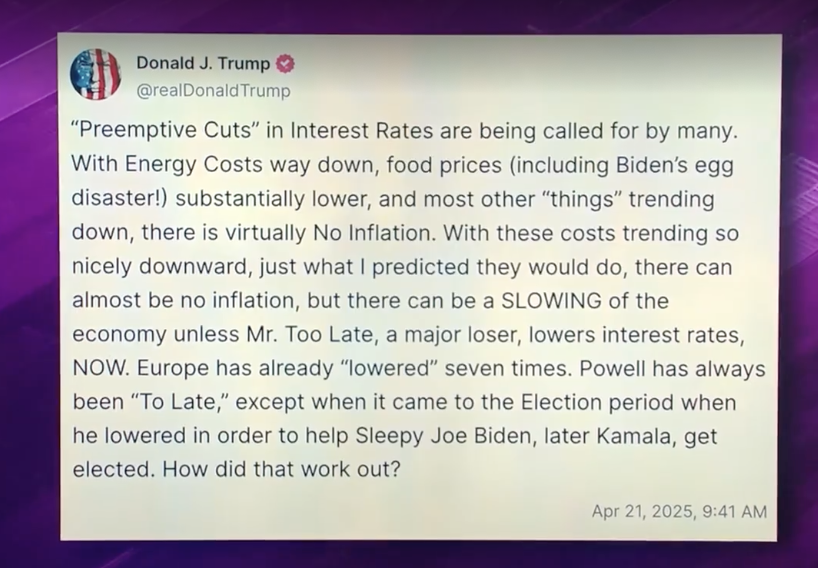

特朗普今晨公開表示,若聯儲局不迅速降息,經濟可能陷入減速。這一警告正印證上述推測。

⬆️特朗普在2025年4月21日貼文表示,若聯儲局不迅速降息,經濟可能陷入減速。同時嘲諷聯儲局主席鮑威爾是“遲到先生”。

聯儲局的前瞻性向來備受詬病。過去50年,其在危機前的預判能力屢屢被證不足,但在危機來臨時的救市行動卻極為迅速,為投資者創造無數獲利機會。例如,2008年金融危機和2020年新冠疫情期間,聯儲局的超寬鬆政策迅速穩定市場,推動資產價格反彈。當前,隨著經濟放緩跡象愈發明顯,FOMC可能在未來三個月內被迫降息,這將完成特朗普「鐵三角」的最後一角。

作為專業投資者,我們要感恩的是聯儲局的“慢半拍”。若聯儲局前瞻性強,總是提前降息或收緊政策,我們這班投資者可能難以在低位「撿便宜貨」,從而失去高額投資回報的機會。聯儲局的滯後反應恰恰是其必然特徵,也是過去50年不少對沖基金依據「四季投資學理論」取得巨大成功、長期有效的基礎之一。只要做足準備,未來黃金機會就屬於我們。

中國真是貿易戰的贏家嗎?

近期,不少聲音宣稱中國在中美貿易戰中悄然成為受益者。西方媒體甚至打出「特朗普讓中國再次偉大」的標題,認為特朗普的高關稅與單邊貿易政策正推高全球對中國的貿易需求。許多國家可能因此轉向與中國深化合作,擁抱以世界貿易組織(WTO)為核心的多邊貿易體系。這樣的論調讓中國看似將收穫更多盟友與機遇,成為毋庸置疑的贏家。

⬆️中國警告其他國家不要為與美國達成貿易協議而出賣中國利益。

然而,世界果真如此簡單嗎?

就在上週,新加坡總理黃循財以沉重語氣向國民宣布,新加坡進入高度戒備狀態,因為多邊貿易主義已徹底瓦解,舊有的全球貿易模式正式終結,世界正邁入單邊貿易主義的新時代。根據歷史,新加坡預判世界變動是相當準確的。

⬆️新加坡總理黃循財近日向國民說明國家進入經濟危急邊緣,呼籲共渡時艱。

這兩種觀點顯然相互矛盾。若中國確實有能力維繫多邊貿易體系,而美國的單邊貿易政策僅是暫時的霸權行為,黃循財的警告便顯得過於悲觀;反之,若黃循財的預判正確,單邊貿易主義將成為可預見的未來,那麼美國的貿易模式可能席捲全球,中國多年賴以成功的多邊貿易策略將面臨迎頭痛擊,甚至失靈。

究竟誰的看法更接近真相?對我們中港投資有什麼影響? 我們下回繼續探討。

| * 以上圖片均來自互聯網的公開來源 |

|

|