20.06.2025

【5分鐘閱讀】

2025年6月18日,當美聯儲主席鮑威爾在記者會上,費力解釋為何決策委員會對未來利率路徑的分歧如此之大時,他可能沒有意識到,他口中的「不確定性」,恰恰揭示了一個更深層次的真相:舊的經濟秩序正在被打破,而聯儲局,作為舊秩序的守護者,可能已經迷失在特朗普親手佈下的經濟迷霧之中。

⬆️ 聯儲局決策委員會對未來利率路徑的分歧大幅擴大 (2025-6-18 聯儲局利率點陣圖 )

表面上看,這是一份令人憂慮的警報:聯儲局維持利率不變,但內部鷹派官員激增,幾乎與鴿派分庭抗禮;同時下調GDP增長預期,上調失業率和通脹預期。對於習慣了舊思維的市場觀察家來說,這就是「滯脹」(Stagflation)的凶兆,恐慌與不確定性籠罩市場。

然而,正如我們過去幾個月在多篇文章中反覆強調的,如果你換一個視角,從特朗普政府的戰略佈局出發,你會看到一幅截然不同的圖景。這不是一場失控的災難,而是一場精心策劃、旨在重塑美國經濟實力的「可控壓力測試」。聯儲局的困惑,正是因為他們試圖用舊地圖來導航一片全新的大陸。

擺在所有投資者面前的,是兩種劇本:

- 聯儲局劇本(恐懼版):關稅與地緣政治衝突將引發失控的滯脹,經濟衰退無可避免,市場將重演歷史性崩盤。

- 特朗普劇本(機遇版):所有負面衝擊都是短暫且可控的,是為了一個更強大、更自主的美國經濟所必須經歷的「外科手術」。當短期不確定性達到頂峰時,也正是佈局中長線偉大復興的最佳時機。

你,選擇相信哪個劇本?

詳細分析,請繼續觀看Pro 版

[短片預期於2025-6-21 星期六完成,會以獨立電郵發送】

【15分鐘閱讀】

正如過去文章已多次分析,市場正在經歷的動盪,並非源於意外,而是源於一系列深思熟慮的政策選擇。這是一場旨在徹底改變美國經濟結構的「外科手術」,雖然過程短期痛苦,但目標明確且長遠。

關稅的真實意圖:不止是稅,更是戰略武器

在特朗普的戰略棋盤上,關稅從來不只是一項稅收,而是一件多功能的戰略武器。正如我在4月4日文章《全球危機 「絞肉機」啟動》中所剖析的,這種「瘋狂」只是因為大部分人未能看透他深層次的戰略意圖。

其核心目標有:

- 重塑全球供應鏈:迫使企業將生產線遷回美國或友岸國家。

- 糾正不公平貿易:以極限施壓作為談判籌碼,達成對美國更有利的協議。

- 保護國家安全與知識產權:打擊對手,鞏固自身產業優勢。

這一過程必然帶來短期的通脹壓力。聯儲局主席鮑威爾也承認,關稅成本最終會部分轉嫁給消費者。經濟模型預測,關稅可能在短期內將通脹推高約一個百分點。但這正是計劃的一部分——是為了實現製造業回流和經濟自主所必須支付的「短期學費」。這是一種政策性的、可控的通脹,其目的不是摧毀經濟,而是像手術刀一樣,精準地引導資本和產業的流向。

⬆️ 距離對等關稅談判限期7月9日只餘下約兩個多星期。

地緣政治的變局:終極施壓與潛在的巨大紅利

中東戰火重燃,以色列與伊朗爆發直接軍事衝突,震動全球。在傳統分析師眼中,這是典型的「黑天鵝」事件,是為滯脹烈焰澆上的燃油。但在特朗普的戰略框架下,這場危機更像是一場精心佈置的談判棋局。

正如我們在戰事爆發當天所分析的,這並非一次失控的衝突,而是特朗普政府在伊朗拒絕讓步後,所採取的「升級版極限施-壓」。通過以色列的軍事行動,直接打擊伊朗的核設施與軍事基地,再配合美國可能參戰的風聲,這套組合拳的目的非常明確:將伊朗逼到牆角,迫使其回到談判桌前。這是一場旨在徹底摧毀對手意志的終極施壓,但同時,特朗普也巧妙地保留了談判的可能性。

這場高風險博弈的潛在回報是巨大的。關鍵在於油價。如果伊朗在這場終極施壓下最終低頭,其被壓抑的石油產能將會海量供應全球市場。這將從根本上改變全球能源格局,有利於油價持續、穩定地回落。

正我在2月5日文章《特朗普大招💥 狠劈油價?》中分析,特朗普關心的是人民「感覺到」的通脹。只要2025年8月中前,油價能夠回落到2024年同期80美元高位之下,那麼按年比較的通脹數據將會非常有利。因此,中東的短期戰火,實際上是為了一個更大利好——長期油價穩定——所進行的豪賭。

⬆️ 伊朗被以色列轟炸的一刻 (2025-6-15)

歷史的迴響與本質的不同:為何這次不一樣?

每當「滯脹」的陰影浮現,市場總會本能地回望1970年代那段痛苦的「失落十年」。然而,用歷史的舊框架來套用今天的現實,是一種危險的刻舟求劍。

2025 vs. 2022:可控的政策工具 vs. 失控的週期必然

表面上看,2025年的困境與2022年如出一轍:疫情令供應鏈受擾、成本上升、通脹高企。但兩者之間存在一個決定性的區別。2022年的危機,是經濟週期的必然結果。政策制定者是被動應對,疲於奔命。

而2025年的所有壓力,幾乎全部源於人為的、主動的政策選擇。關稅可以被調整、暫停甚至取消;地緣政治的應對策略也可以靈活變化。這意味著,所有引發市場陣痛的變量,都處於一個「可控」的範圍內。這不是一輛失控的列車,而是一輛正在按照既定路線圖行駛的戰車,司機可以根據路況隨時調整油門和剎車。這種「可控性」,是2025年與2022年最大的不同,也是投資者信心的根本來源。

⬆️ 2021年Covid 期間街景

1970年代的迷思:貌合神離的比較

將今天的局面與1970年代的滯脹相提并論,更是犯了時代錯位的錯誤。是的,1970年代是投資者的噩夢。但那場噩夢的成因,與今天完全不同:

結構性通脹 vs. 政策性通脹:1970年代的通脹,根植於一場無法擺脫的「工資-物價螺旋」。今天的通脹,更多是關稅等政策引發的「一次性」價格水平調整。

能源危機 vs. 能源獨立:1970年代是真實、持久的物理性短缺。而今天的美國,已是全球領先的能源生產國,正在走向能源獨立。

⬆️ 1973年石油危機美國缺汽油情況

生產力停滯 vs. 科技革命:1970年代生產力增長乏力。而今天,我們正處於人工智能等技術革命的浪潮中,這些技術本質上是通縮性的。

因此,1970年代的滯脹是一場難以治癒的慢性病,而2025年的「類滯脹」更像是一劑猛藥,雖然副作用劇烈,但旨在根除沉疴,換取長期的健康。將兩者混為一談,只會讓你錯失時代賦予的真正機遇。

⬆️ 1973年石油危機美國缺汽油情況

聯儲局的「正常」誤判:聰明投資者的機遇

要看穿棋局,我們必須正視一個歷史事實:聯儲局的預測能力,尤其是在經濟轉折點上,往往是滯後的。正如我在4月22日文章中所說,作為專業投資者,我們要感恩的是聯儲局的“慢半拍”。

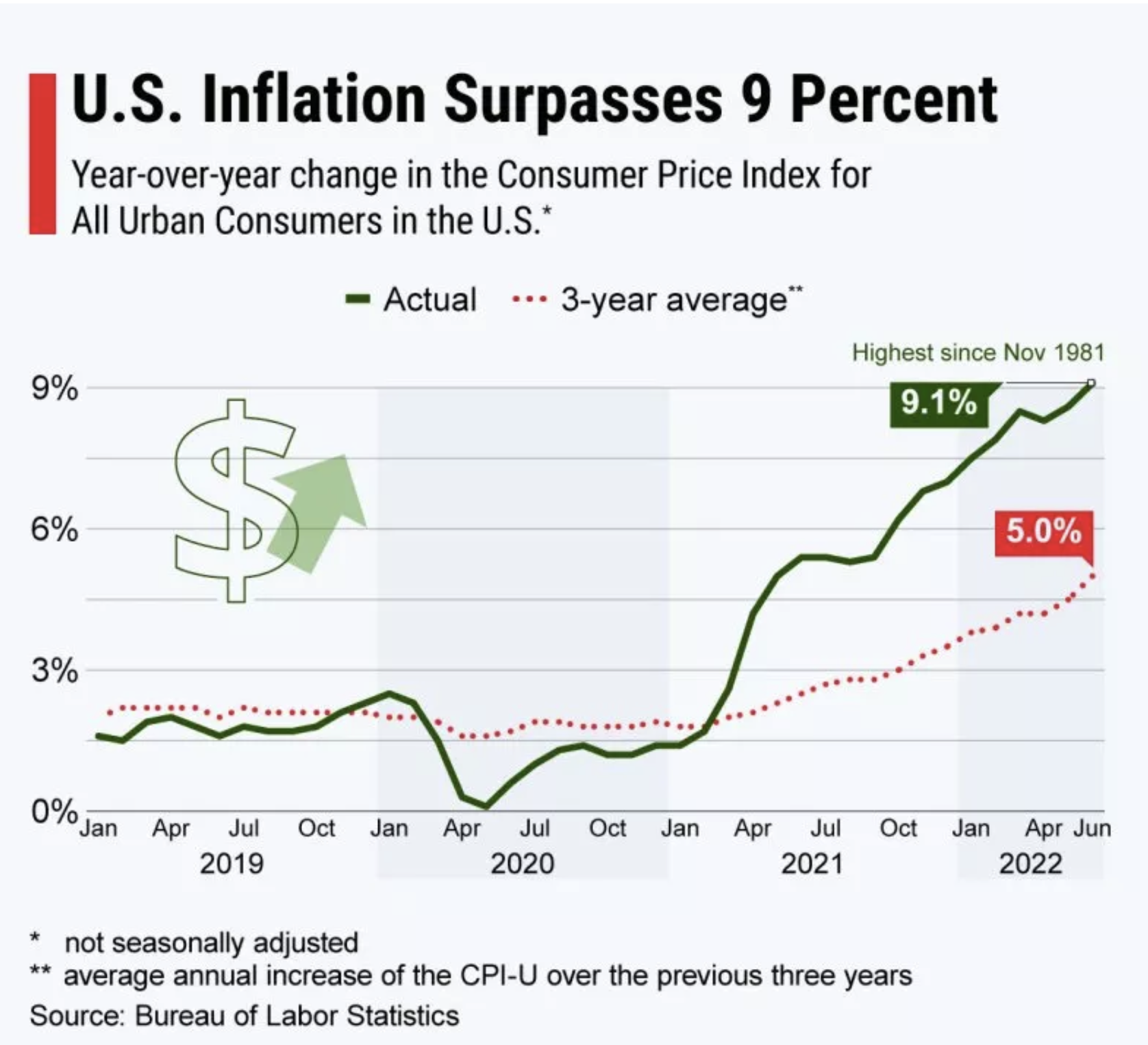

最經典的案例莫過於2021年至2022年的驚天誤判。回想2021年年中,聯儲局主流論調是通脹僅為「暫時性」(transitory),預測2022年利率近乎為零。然而,現實是通脹失控狂飆至9.1%,聯儲局被迫瘋狂加息,主席鮑威爾和財長耶倫後來都公開承認完全誤判了形勢。

這段歷史告訴我們,聯儲局的預測並非水晶球,而更像是一個後視鏡。他們的判斷基於已發生的數據,因此在本質上是滯後的。這並非「錯誤」,而是他們的「正常」運作模式。對於聰明的投資者而言,這恰恰提供了巨大的機會。真正的超額回報,來自於將聯儲局的分析作為基礎,結合對宏觀政策和地緣政治的獨立判斷,提前尋找或等待轉折點的來臨。

⬆️ 2022年美國通漲創下40年新高(2022-9-1 新聞雜誌)

短期風暴預警:關稅與戰火的雙重考驗

當我們站在2025年6月中下旬這個時間點,短期內市場的波動性幾乎是必然的。

首先,是關稅之劍。特朗普政府在4月初宣布的全球關稅,其90天的暫緩期將於7月初到期。正如我在5月30日的文章中所預測的,屆時關稅問題將再次成為市場焦點。無論是重新實施,還是新一輪談判,都將給市場帶來直接的通脹衝擊預期。

其次,是中東戰局的不確定性。在伊朗最終做出反應之前,任何擦槍走火都可能引發油價的劇烈波動。

這兩大因素疊加,意味著從現在到7月初,市場將處於一個高度敏感的時期。任何風吹草動都可能被放大,引發劇烈波動。對此,投資者理應有充分的心理準備,避免在短期可能出現的震盪中做出非理性的決策,耐心等待風暴過後,「落地還錢」階段的來臨。

【✨ 全新欄目・追夢問答成長路 ✨ 徵求問題中】

在投資的漫漫長路上,我們最大的敵人往往是自己的「知識盲區」。您是否曾在市場波動時,腦中閃過一個疑問,卻無從解答?或者,您是否好奇過,其他成功的投資者,他們關注的是什麼?他們又會如何提問?

真正的成長,不僅來自解決自己的問題,更來自觀察和理解「別人問的問題」。 這能讓我們跳出個人思維框架,以數以倍計的速度拓寬認知邊界,窺見專業投資者的思考全貌。

每週一,我會親自錄製節目《追夢問答成長路》,深度解答會員們提出的疑問、策略困惑。您的每一個問題,都將成為我們共同學習的基石;而社群中每一個精彩的提問,都可能是點亮您下一個投資靈感的火花。

歡迎各位點擊以下按鈕提問,我會在節目中回答。

|

* 以上圖片均來自互聯網的公開來源 |

|

|