20.05.2025

【5分鐘閱讀】

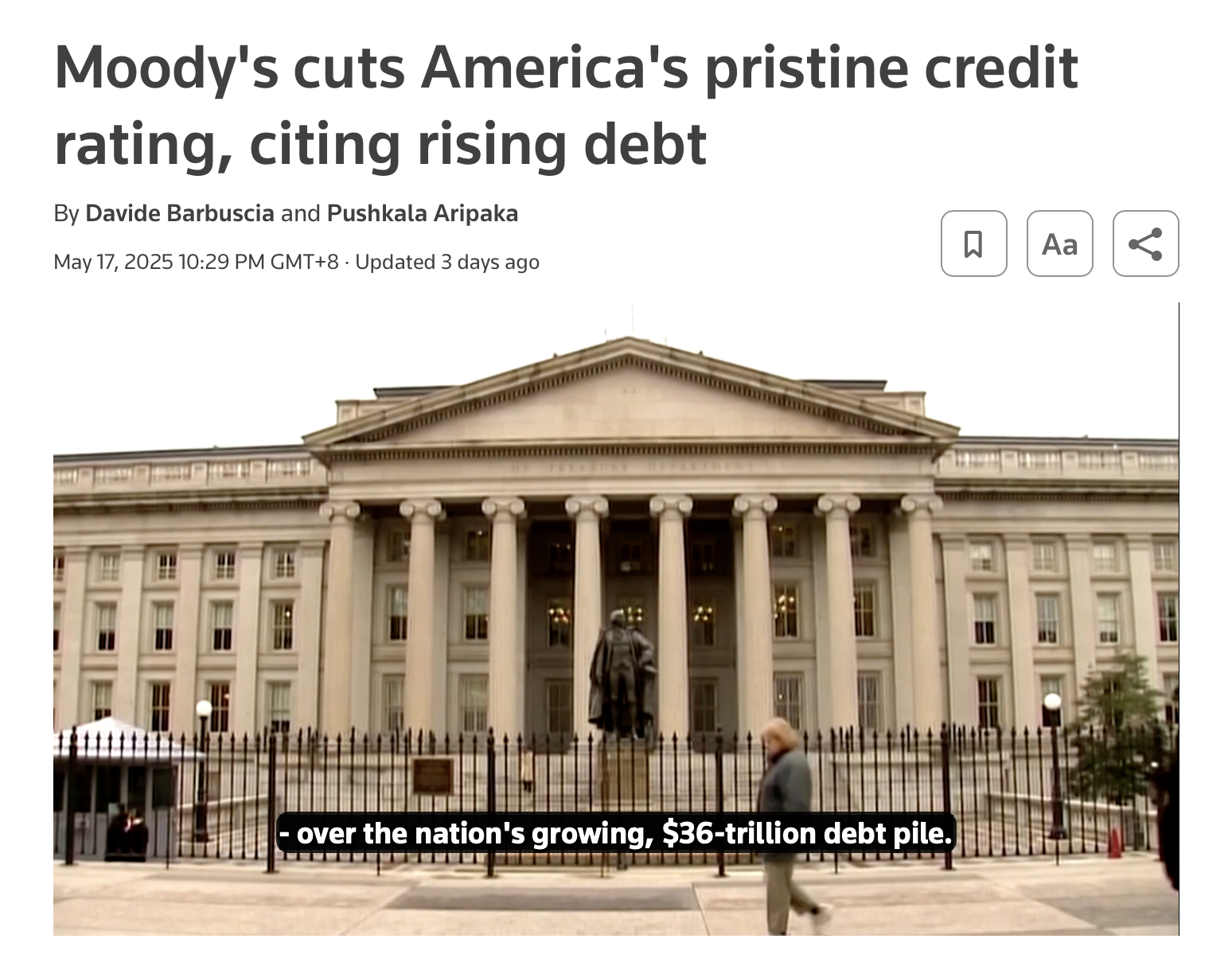

2025年5月16日,星期五晚上,美國股市剛剛收盤,穆迪評級機構(Moody’s Ratings)突然扔出一枚重磅炸彈:將美國主權信用評級從頂級的Aaa下調至Aa1,一舉終結了美國自1917年以來維持了108年的完美信用紀錄。

這一消息宛如平地驚雷,迅速在全球金融市場掀起波瀾,市場立即有人說會出現股災,也有人說美國債券市場也會同步爆煲!

週一開盤,標普500指數期貨一度下跌1%,10年期美國國債收益率短暫飆升至4.56%。然而,令人意外的是,當天收盤時,美股竟然收復所有跌幅,國債收益率也回落至4.46%。

這究竟是暴風雨前的短暫寧靜,還是市場對穆迪的降級只是輕描淡寫地當它「搲癢」?

回顧2011年,標準普爾(S&P)首次將美國信用評級從AAA降至AA+,引發市場劇烈震盪,標普500指數三天內暴跌15%,投資者信心幾近崩潰。相比之下,這次穆迪降級的市場反應顯得異常溫和。

究竟是美國股債市場真的「刀槍不入」,還是危機正在暗中醞釀?讓我們一步步抽絲剝繭,揭開真相。

詳細分析,請繼續觀看Pro 版

【15分鐘閱讀】

穆迪「狠下重手」,下調美國信用評級的決定並非無的放矢,核心原因在於美國財政狀況在過去多年來,帳面上一直持續惡化。

過去十多年,美國政府的財政赤字像脫韁的野馬般,債務規模不斷膨脹。想像一個月入10萬元的家庭,每年卻花費12萬元,缺口只能靠借錢填補,久而久之,債務越積越多,利息負擔也越來越重。穆迪指出,美國聯邦債務因長期赤字迅速增長,歷屆政府和國會卻始終無法就削減赤字達成共識,更不用說扭轉債務上升的趨勢。

自新冠疫情以來,通脹飆升,政府的債務利息成本急劇攀升,預計2025年將達到1萬億美元,遠高於2017年的2630億美元。這就像信用卡欠款越滾越大,光是利息就足以讓人喘不過氣。

與此同時,美國的債務與利息支付比例已高於其他同等評級的國家,財政指標亮起了紅燈。雖然美國經濟實力雄厚,但穆迪認為,這種優勢已不足以完全抵消財政惡化的影響。更令人擔憂的是,持續增長的債務可能削弱美國作為全球資金避風港的地位,投資者可能會要求更高的回報來購買美國國債,這將進一步推高政府的借貸成本,形成惡性循環。

⬆️穆迪評級機構將美國主權信用評級從頂級的Aaa下調至Aa1 (Reuters)

回顧2011年:標準普爾的降級風暴

2011年8月5日,標準普爾同樣對美國信用評級下手,將其從AAA降至AA+,這是美國歷史上首次失去頂級信用認證,震驚全球金融市場。(現在評級依然是AA+,展望穩定)

當時正值2008年金融危機後的復甦期,美國聯邦債務已膨脹至14.3萬億美元,逼近法定債務上限。為避免違約,國會兩黨圍繞是否提高債務上限展開激烈爭吵,共和黨要求大幅削減政府支出,民主黨則堅持保護社會福利項目,談判拖到最後一刻才通過《2011年預算控制法案》。

這場政治亂局暴露了美國治理的低效,標準普爾在報告中直言,這種「政治冒險主義」削弱了投資者對美國長期財政政策的信心。雖然法案承諾未來十年削減2.1萬億美元赤字,但標準普爾認為這遠遠不足以扭轉債務上升的趨勢,更質疑國會能否達成進一步的減赤共識。此外,美國的淨強制性支出(如醫療保險、社保)佔比過高且缺乏改革,長期風險顯而易見。

當年降級引發市場恐慌,標普500指數三天內暴跌15%,投資者信心崩潰。

我至今記得一位客戶在消息公佈前剛買入數千萬美元的標普500ETF(SPY),降級消息一出,他急得直問:「有冇咁黑仔?」這次穆迪降級,會否重演當年的市場慘劇?

⬆️2011年8月5日標準普爾將美國主權信用評級從頂級的AAA降至AA+ (CNBC)

降級如何影響利率與市場?

信用評級下調意味著市場對國家債務的信心下降,理論上會推高借貸成本,特別是長期利率。短期利率,如2年期國債收益率,主要受聯邦儲備系統(聯儲)的貨幣政策影響,例如聯邦基金利率的調整。降級可能引發短期市場波動,但由於短期債券的信用風險較低,影響通常有限。

相比之下,長期利率,如10年期或30年期國債收益率,對信用風險更為敏感。當投資者擔心政府長期償債能力時,可能要求更高的收益率來補償風險,這會推高政府借貸成本,甚至波及房貸和企業融資。

然而,歷史數據顯示,市場反應並不總是符合理論預期。2011年標準普爾降級後,10年期國債收益率不升反降,從2.6%跌至年底的1.89%。這是因為當時歐洲債務危機肆虐,投資者將美國國債視為「避險天堂」,蜂擁購買。

⬆️ 2011年標準普爾降級後,10年期國債收益率不升反降,從2.6%跌至年底的1.89% (Bloomberg)

2023年8月1日,惠譽(Fitch)將美國評級從AAA降至AA+,10年期國債收益率短暫升至4.0%,但很快回落,市場未現恐慌。

這次穆迪降級,10年期國債收益率一度衝高至4.56%,但當天回落至4.46%,顯示市場對美國國債的信心依然穩固。

美國國債為何仍是避險之王?

即使面臨評級下調,美國國債依然是全球投資者的避險首選,這背後有其深層原因。

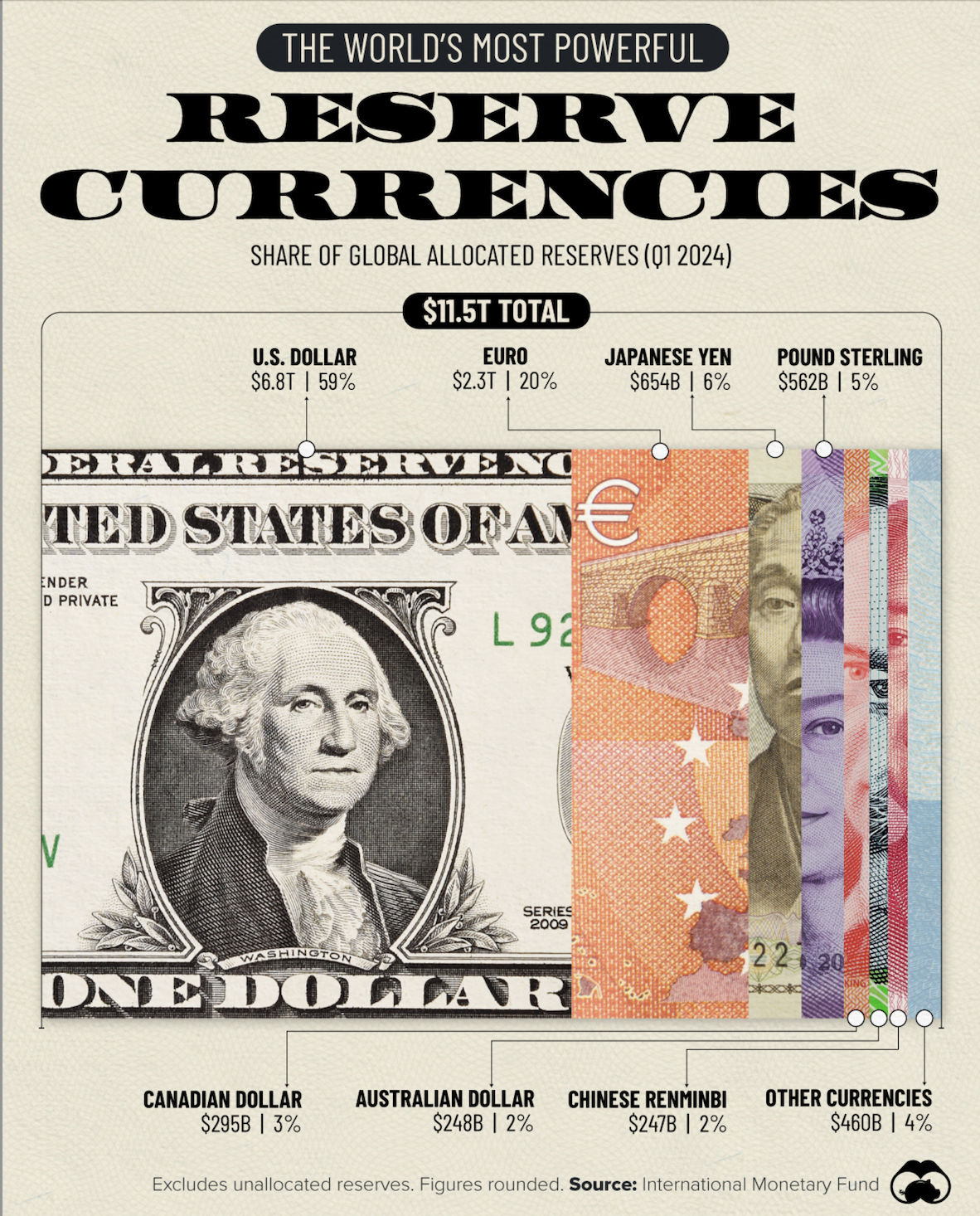

首先,美元作為全球儲備貨幣的地位無可動搖。美元廣泛用於國際貿易和金融交易,全球企業和銀行偏好以美元計價的債務,這支撐了對美國國債的持續需求。即使評級下降,美元的霸主地位短期內難以被取代。

⬆️美金在2024年第一季在世界的外匯儲備裡佔了59%,這水平已維持了多年。(IMF)

其次,美國國債市場是全球最大、最具流動性的債券市場,投資者可以隨時買賣而不影響價格。在危機時期,這種高流動性讓國債成為資金的避風港,遠超其他國家的債券市場。

最後,歷史數據證明了美國國債的韌性。2011年標準普爾降級後,投資者非但沒有拋售國債,反而湧入尋求安全,10年期國債收益率不升反降。

2023年惠譽降級時,市場反應同樣溫和,國債需求未見明顯下滑。這次穆迪降級的溫和市場反應,進一步印證了美國國債作為避險資產的穩固地位。

特朗普新政府的應對之道

美國的財政問題雖然嚴峻,但並非無解。

特朗普新政府上台後,已多次公開承認財政挑戰,並承諾採取果斷行動。正如我在2025年5月13日文章《加價30%🔺你卻更開心?》中提到,特朗普以企業家的思維治國,強調開源節流,高效執行政策。他的計劃包括削減不必要的政府開支、通過促進經濟增長來增加稅收,從根本上解決赤字問題。

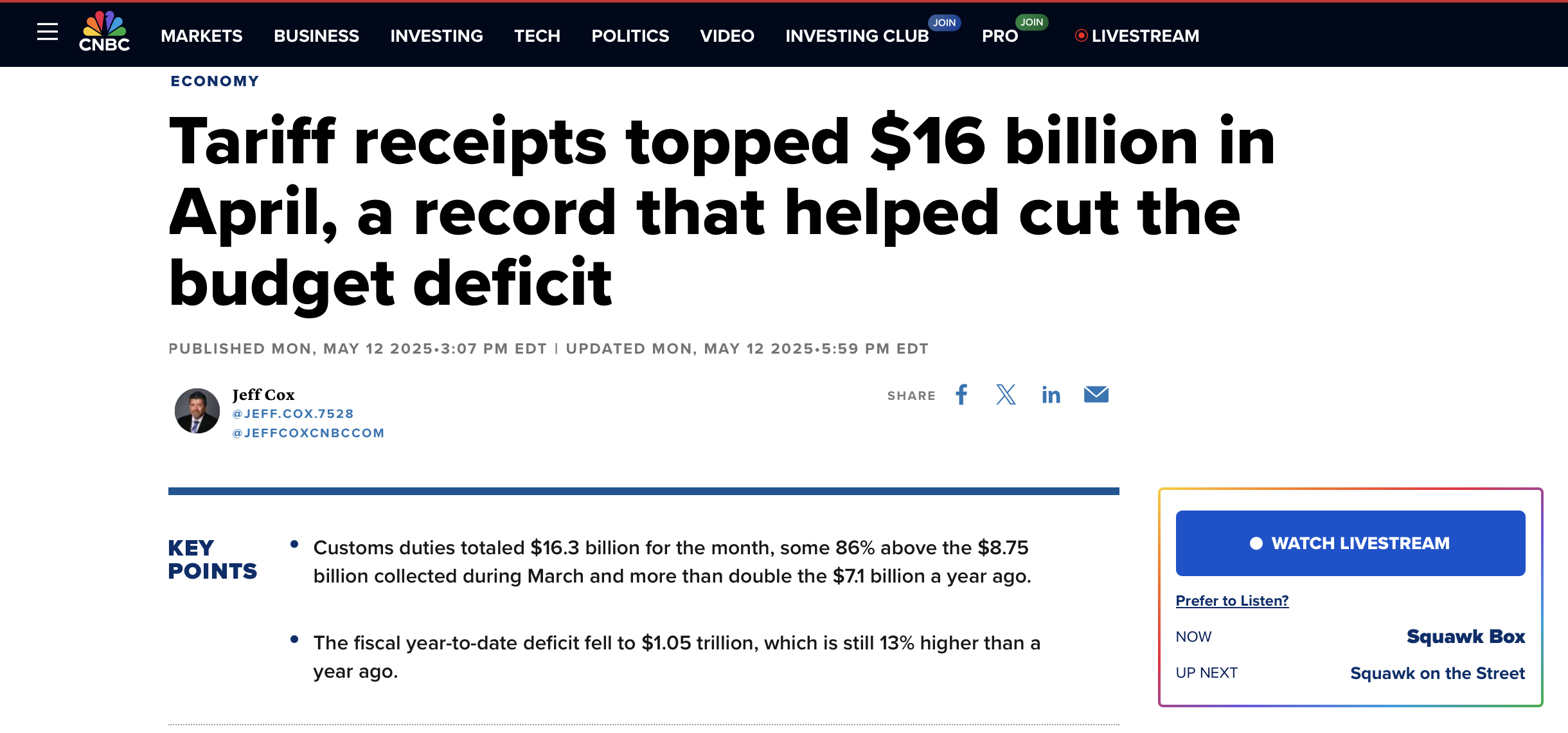

⬆️美國4月份關稅收入破紀錄達160億美金,幫助減低赤字 (CNBC)

⬆️特朗普成立政府效率部目標盡力降低政府開支和浪費。(Yahoo)

美國財政部部長Scott Bessent在NBC新聞中回應穆迪降級時表示,這是一個「落後指標」,反映的是過去的問題,而非未來的風險。他強調,當前政府已制定計劃,通過減少開支和刺激經濟來改善財政狀況。

這與我們的觀點不謀而合:只要問題被正視並積極解決,危機的機率將大大降低。就像一個人生病,只要及早發現並對症下藥,康復的希望總是大過拖延不治。特朗普政府的積極態度,為市場注入了信心,也為投資者提供了觀望的理由。

投資美國國債要注意?

我一直認為美國國債在3.5-4%以上仍是值得考慮的避險工具,但選擇時必須了解背後邏輯,謹慎而為。

過去一兩年,我強烈同意短期美國國債,如3個月至3年期的品種,很有價值。這些國債的收益率穩定在4%以上,遠高於香港利息及通脹(1.8-2%),是真正的”極低風險“的真回報(金融學裡的Real Return),屬於歷史罕見。而且以1000美元為單位即可交易,流動性極高。更重要的是,投資者無需繳納美國稅,這使得短期國債成為一個「無腦」的極低風險的投資選擇。

然而,特別對於10年期以上的長期國債,我持保留態度。雖然美國國債理論上無違約風險,但在二手市場交易時,仍然面臨利率風險和風險溢價。例如,假設你購入一張20年期國債,持有5年後因個人突發需要賣出,當時的利率和市場風險難以預測,可能導致價格波動甚至虧損。相比之下,短期國債到期時間較短,價格波動較小,風險更可控。此外,長遠來看,20年或30年後的全球經濟和地緣政治環境充滿不確定性,太長期的國債的未來真正價值(即到期的面值扣除累積通脹後的價值)難以預測。投資債券不是投資風險資產,目的只求穩陣安心,穩定現金流,絕對不是尋求資本增值。因此,除非有特殊需求,短期國債通常是更穩妥舒適的選擇。

⬆️美國政府國庫債券(直債)1000美金有交易。

結語:危機抑或機會?

穆迪下調美國信用評級市場溫和反應顯示,美國國債和美股的吸引力依然強大。歷史經驗告訴我們,美國經濟和美元的韌性不容小覷,而特朗普新政府的積極應對也為未來增添了希望。對於普羅投資者來說,短期美國國債仍是低風險、高流動性的優質選擇,但長期債券需謹慎對待。

投資市場從來不是非黑即白,關鍵在於百分之百認清風險、把握機會,以及只投資於適合自己的投資工具。

星期五再會。

| * 以上圖片均來自互聯網的公開來源 |

|

|