15.04.2025

【5分鐘閱讀】

美中貿易戰火升溫,美國對中國商品祭出145%天價關稅,中國回擊125%報復性關稅,全球市場動盪不安!

一款美國高階耳機在上海從人民幣1,200元飆至2,000元;美國市場上,中國空氣淨化器從199美元漲到400美元。這些數字不再是新聞,而是直接衝擊人民錢包的現實!📈💥

這場關稅戰只是冰山一角。更令人不安的是,它會否演變成中美金融戰?從關稅到貨幣、股市,甚至個人理財,戰火蔓延的可能性有多高?美國會如何利用美元霸權壓制中國?中國又有哪些隱藏反擊策略?過去,美國的金融戰讓伊朗經濟崩潰、俄羅斯損失慘重,這次美中對決又會帶來什麼驚人後果?🤔

據估計,美中貿易戰已造成6,000億美元損失,中國GDP增長可能縮水近3%,美國消費者也面臨10%的物價上漲。這場對抗不僅影響經濟,還可能重塑全球供應鏈與你的投資選擇。歷史上,美日貿易戰曾改變汽車業命運,今天的規模更大,影響更深,結局又會如何?🌍

想知道這場金融戰離你有多近?你的退休金、投資與生活會否被波及?如何在風暴中保護自己?

詳細分析,請繼續觀看Pro 版

【15分鐘閱讀】

美國對中國商品開徵145%的天價關稅,中國則以125%的報復性關稅針鋒相對,這場經濟風暴已讓全球市場人心惶惶。

例如,一款進口美國高階耳機在中國上海的零售店,關稅前售價約人民幣1,200元,現因125%的關稅加持,價格已飆至約人民幣2,000元以上。在美國,一款中國品牌的家用空氣淨化器,原本售價199美元,關稅後價格上漲至約400美元。

⬆️2025年4月中國對美入口貨物的關稅提升至125%以還擊美國對等關稅措施(資料圖片)

這些產品如今讓普通家庭望而卻步。這些數字不再只是新聞標題,而是切實影響民眾錢包的痛點。

更令人不安的是,這場貿易戰會否失控,演變為中美金融戰?戰火從關稅蔓延到貨幣、股市甚至日常理財,可能性究竟有多高?

美中貿易戰的當前態勢

如今,美中貿易戰已進入白熱化階段。這場關稅戰代價驚人,據路透社報導,雙邊貿易損失估計已達6,000億美元。高盛分析指出,當關稅達到104%時,中國GDP增長可能減少2.4個百分點,若攀升至145%,損失可能擴大至2.9%。中國作為出口導向型經濟體,出口占其GDP的20%以上,其中對美出口占GDP約3%。如今與美國貿易幾近斷絕,原本習近平主席2025年設定的5%經濟增長目標已難實現,現在又突增近3%的缺口,美國關稅無疑是重擊。這解釋了為何新聞報導稱中國政府嚴陣以待,下令北京官員進入“戰時態勢”,不得休假並保持手機暢通。

⬆️ 2025年4月14日NOW TV 報導

相比之下,美國經濟受影響較小,對華出口僅占其GDP的0.6%。不過,美國消費者同樣感受到壓力,電子產品和服裝價格上漲。與此同時,關稅也帶來一些收穫,更多企業開始轉移供應鏈,甚至回流美國,這可能為美國製造業創造就業機會。

過去,類似的關稅戰並非沒有先例。1980年代,美日貿易戰中,美國對日本汽車和電子產品徵收高關稅,迫使日本企業將工廠轉移到美國,短期內推高美國物價,但長期促進了美國汽車業復甦。如今的美中對抗規模更大,影響更深遠,特別是考慮到中國在全球供應鏈中的核心地位。

什麼是金融戰爭?

金融戰爭遠超傳統貿易戰的範疇,它利用金融工具施加壓力,試圖削弱對方的經濟根基。這種戰爭可能包括金融制裁、限制市場准入、貨幣操縱或資本流動控制。與關稅不同,金融戰的影響更隱形卻更深遠,可能動搖股市、匯率甚至國家信用。歷史上,美國多次使用金融武器。

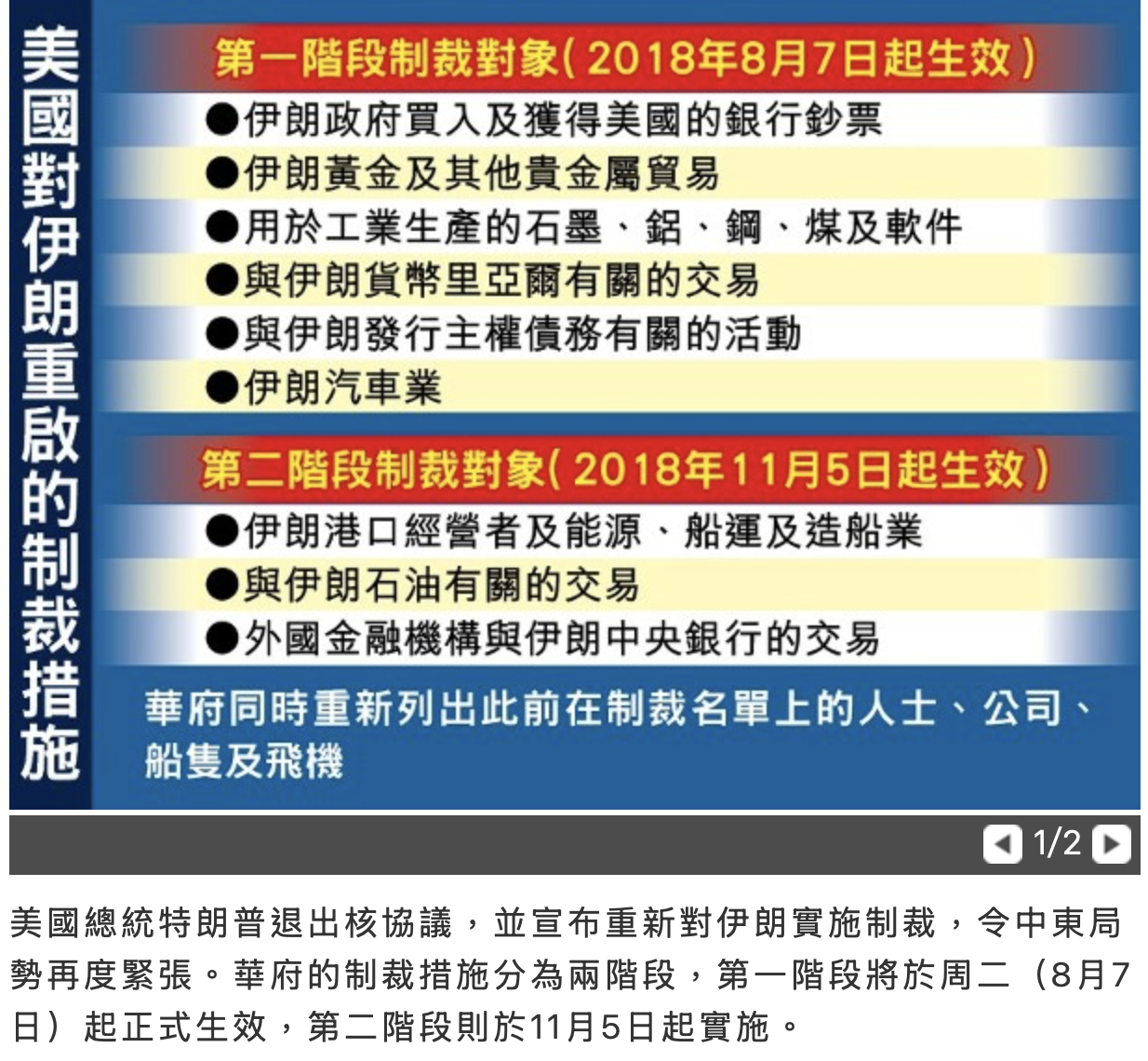

2018年,美國對伊朗實施嚴厲制裁,發動金融戰,切斷伊朗與國際金融體系的聯繫、凍結其資產並禁止美元結算,導致伊朗貨幣貶值70%,通脹率飆至40%,引發嚴重民生危機。經濟連續萎縮,2018-2019年GDP分別下降4.8%和9.5%,失業率攀升至16.8%,外資撤離。

⬆️ 2018年8月特朗普宣布對伊朗實施多方面制裁報道。

2022年,美國對俄羅斯發動金融戰,凍結其3,000億美元外匯儲備,將其踢出SWIFT系統;能源出口受限與價格上限使財政收入銳減,雖靠第三國繞道出口但利潤縮水;貿易額下降25%,科技封鎖導致產業停滯;金融業利潤暴跌90%,通脹與21%的高利率加劇經濟衰退,GDP收縮3%。俄羅斯以資本管制與財政刺激應對,並透過第三國規避制裁,但成本高昂,且美國次級制裁威脅加劇。外資撤離、技術斷供與產業升級受阻,持續削弱俄經濟潛力。

在美中背景下,金融戰可能意味著美國將中國企業從紐約證交所摘牌、限制中國投資,或利用美元的全球霸權地位孤立中國。中國則可能拋售美國國債、限制美國企業在其市場運營,或加速人民幣國際化。這是一場不見硝煙的戰爭,卻能讓中產家庭的退休金縮水,令企業資金鏈斷裂。

美中金融戰的可能策略

美國的策略

若中美爆發金融戰,美國可能動用多種金融工具對中國施壓,涵蓋從直接切斷金融渠道到間接施壓的策略:

1. 切斷中國與美元體系的聯繫

美國作為美元主導國,可凍結中國政府、企業及個人在美資產(如外匯儲備、美國國債),阻斷其資金流動。這將限制中國利用美元資產應對危機的能力,可能引發國內金融市場動盪。限制美元使用則使中國企業難以進行國際貿易結算,影響進出口業務。

2. 將中國排除出SWIFT系統

SWIFT是全球銀行間跨境支付核心系統,若中國主要銀行被排除,將無法順利進行國際資金結算。這對中國的進出口貿易、能源採購和外債償還構成直接威脅,可能導致供應鏈中斷和經濟活動停滯。雖然中國有CIPS(人民幣跨境支付系統)作為備選,但其覆蓋範圍和接受度遠不及SWIFT,短期內難以完全替代。排除SWIFT可能迫使中國加速去美元化,但也會加劇其國際金融孤立。

3. 削弱香港的國際金融中心地位

香港作為中國對外金融窗口,高度依賴美元供應以維持港幣聯繫匯率制。若美國限制香港的美元流動,可能引發港幣脫鉤危機,動搖投資者信心,導致資本外流。進一步取消香港的特殊經濟地位將削弱其作為貿易和融資中心的吸引力,影響中國企業通過香港的跨境資本運作。這不僅打擊香港經濟,也間接削弱中國的全球金融影響力。

(資料圖片)

4. 限制中資企業在美融資

美國可強制摘牌在美上市的中資企業(如阿里巴巴、京東),切斷其在全球最大資本市場的融資渠道。這將迫使企業轉向其他市場,但替代市場的規模和流動性難以匹敵。提高上市門檻和限制美國投資者購買中資股票或債券,會進一步收緊企業資金來源,影響其擴張和技術研發能力。對依賴國際融資的中國科技和互聯網企業來說,這可能導致市場估值下滑和成長放緩。

5. 針對人民幣與匯率政策

將中國列為「匯率操縱國」並施壓人民幣升值,可能削弱其出口競爭力,影響製造業和就業。若迫使人民幣貶值,則可能引發資本外流和外匯儲備壓力。限制人民幣國際化進程,如阻止其在貿易結算中的使用,將阻礙中國推動人民幣成為全球貨幣的努力,鞏固美元霸權。這些措施可能擾亂中國外匯市場,影響經濟穩定。

6. 次級制裁與第三方壓力

次級制裁針對與中國合作的第三方(如歐洲或亞洲銀行),迫使其在中美間選擇。這可能減少中國的貿易夥伴,縮小其經濟活動範圍。例如,若歐洲銀行因恐懼美國制裁而減少與中國的業務,將影響中國的能源進口和商品出口。這種孤立策略可能削弱中國的全球供應鏈角色,增加其經濟運營成本。

中國的策略

當美國發起對等關稅,中國迅速以同等關稅反擊。因此,若美國對華發動金融戰,中國也勢必奉陪到底。然而,在金融領域,中國的工具在影響力和數量上難與美國匹敵,難以實現對等還擊。

⬆️中國外交部在2025年4月多次說明對美國實施的關稅進行”奉陪到底“的還擊。

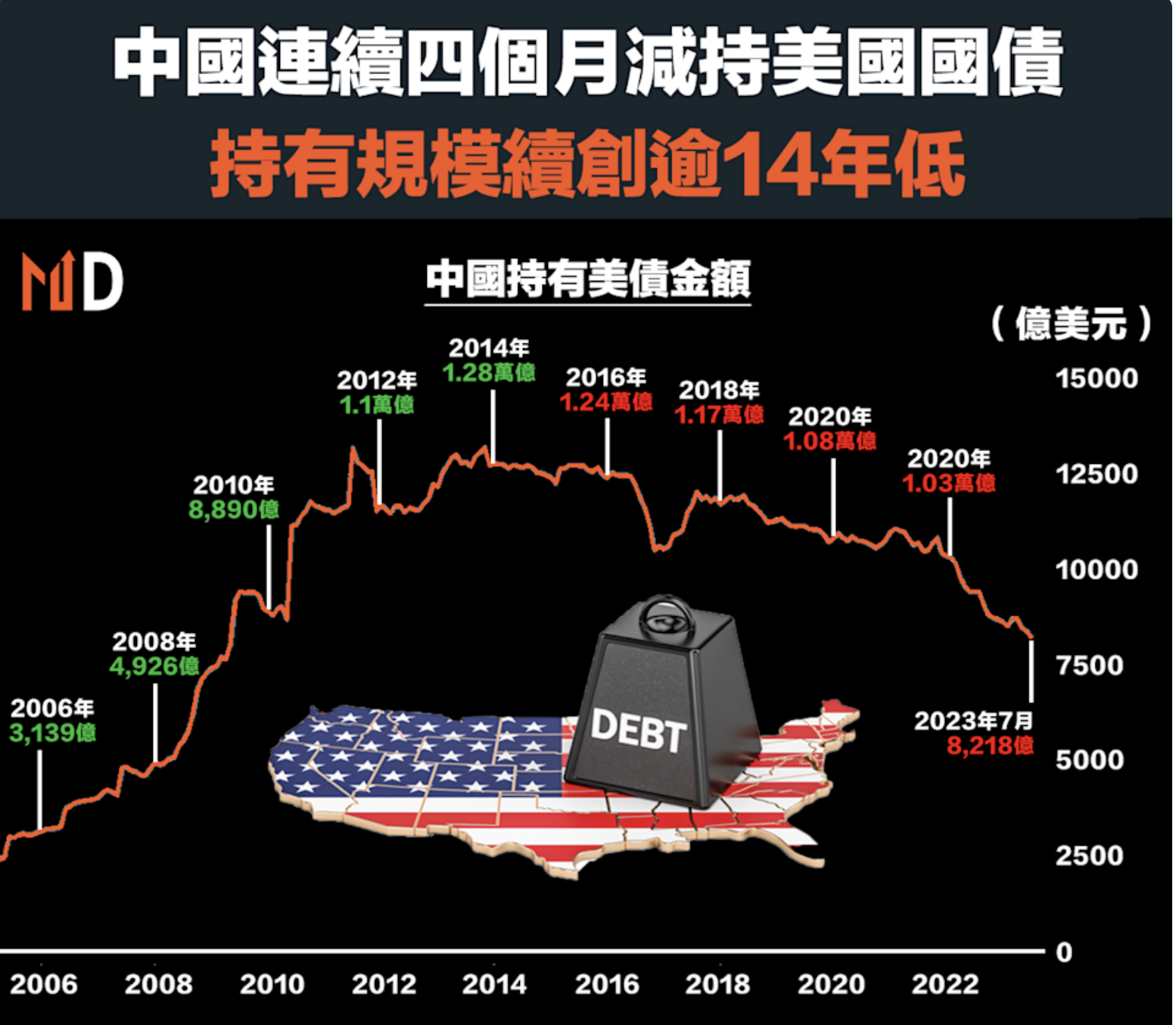

大規模拋售美債

過去幾年,中國持續減持美國國債,對市場影響有限。但若短時間內大規模拋售,將產生重大衝擊:

1. 美國國債價格下跌、收益率上升

中國目前是美國第二大外國債權人,持有約7,600億美元美國國債。一旦大規模拋售,市場上的債券供應將急劇增加,導致國債價格下跌、收益率(即利率)迅速上升。這將推高美國政府借貸成本,加重聯邦財政壓力,同時抬升企業與消費者的借貸利率,削弱經濟增長動力。

2. 美元貶值,通脹壓力加劇

拋售美債需將大量美元兌換成人民幣或其他貨幣,對美元匯率構成下行壓力。美元貶值會推高美國進口商品成本,進一步惡化通脹,甚至令聯儲局難以控制物價穩定。

3. 全球金融市場動盪

大幅減持美債將引發全球市場恐慌,金融資產價格劇烈波動。資金將快速流向避險資產如黃金和日圓,全球股市可能承壓。美國長期國債收益率的劇烈波動也將干擾國際資產定價機制,影響全球資本流向,為投資者帶來極大不確定性。

然而,美國政府與聯儲局並非毫無對策。聯儲局可透過量化寬鬆(QE)政策大量購入國債,吸收供應過剩的債券,穩定市場並防止利率失控上揚。雖然這可能帶來長期通脹隱憂,但在短期內能有效緩和市場波動,維護金融穩定。

⬆️2015年開始中國持續減持美國國庫債券(資料圖片)

其他措施

中國可能採取非金融手段反擊,如限制美國企業在華市場准入、加強稀土出口管制、擴大「不可靠實體清單」,或加碼其他出口管制以擾亂對美供應鏈。這些措施已在當前貿易戰中有所體現。

中國的策略顯示其有一定反擊能力,但受限於經濟結構和全球金融格局,其金融戰還擊效果可能不如美國的攻勢。

為何短期內全面金融戰可能性低

儘管美中緊張局勢持續升溫,未來一年內爆發全面金融戰的可能性仍較低。

首先,兩國供應鏈相互依賴根深蒂固。中國承擔全球電子組裝的80%,蘋果和特斯拉分別從中國市場獲得17%和21%的收入。將供應鏈轉移至其他國家需5至10年,1990年代美日供應鏈轉移耗時近十年即為例證,這使得雙方短期內難以完全脫鉤。

此外,金融領域的高度互聯限制了雙方行動。中國持有約7,600億美元美國國債,若貿然拋售,既重創美國債市,也損害自身儲備價值。2008年金融危機期間,中美金融聯繫在穩定市場中發揮關鍵作用,這種相互依賴至今仍是重要制約因素。

同時,外交對話管道尚未關閉。過去,特朗普政府曾表達願意就TikTok或關稅問題談判,2020年第一階段貿易協議也表明雙方在壓力下仍有可能妥協。冷戰時期美蘇多次通過談判化解危機,為當前局勢提供參考。

⬆️2025年4月特朗普宣布再次延遲TikTok不賣就禁的法案90天(資料圖片)

另外,第三方通道緩解了貿易戰壓力。香港對美國商品實施免關稅政策,越南則逐漸成為貿易中轉站。1990年代美日貿易戰中,香港也扮演類似緩衝角色,這些中間渠道為美中緊張關係提供了喘息空間。

最後,維持全球經濟穩定是雙方共同利益。2025年4月,受關稅戰影響,道瓊斯指數一度下跌2,200點,暴露市場脆弱性。2008年金融危機的教訓讓美中意識到,全面金融戰可能引發全球衰退,對彼此皆無益。因此,短期內,雙方更傾向於在競爭中尋求平衡,而非徹底攤牌。

結語

美中貿易戰的陰影籠罩全球,145%和125%的關稅已讓雙方經濟承壓,金融戰的風險正悄然逼近。然而,這場風暴不會明天到來。供應鏈的糾纏、金融的互依和外交的餘地為全面金融戰按下了暫停鍵。

但這不意味著可以高枕無憂。你的投資、物價和未來都可能因這場對抗而改變。準備意味著關注時事、分散風險、選擇靈活的金融投資。未來數年風險將持續攀升,世事變化莫測,如非必要,可考慮避免大額投資於流動性低的固定資產,保持資金高度流動性是上上之選。

| * 以上圖片均來自互聯網的公開來源 |

|

|