06.06.2025

【5分鐘閱讀】

您最近有沒有收到銀行經紀或投資顧問的建議,希望您們沽出投資組合,轉而投入近期氣氛熾熱的歐洲股票市場?

很多學員最近一兩個月都向我反映有以上情況,令他們產生一個疑問:在當前銀行及投資界裁員消息頻傳的背景下,這些推介是否純粹為了追趕業績?畢竟,推銷一個早已大幅上漲、市場人人都在討論的資產,遠比推介一個乏人問津但可能更具潛力的資產來得容易。

這道理與我在過往文章中分享的百貨公司銷售策略不謀而合。在夏天,最容易賣的自然是泳衣和防曬用品;相反,即使羽絨褸半價促銷,也難以吸引顧客。當市場氣氛一面倒看好某項資產時,銷售人員自然會順水推舟,因為這樣最省力,也最容易達成目標。然而,作為投資者,我們必須反思:這究竟是真正適合我們的投資時機,抑或只是最方便他們銷售的時刻?

事實上,最近一兩個月只要你打開任何財經新聞或者收到券商的投資建議,大概會看到一個反覆出現的主題:「是時候投資歐洲了!」在美股因特朗普重新上台出現大波動,高估值令人望而生畏的背景下,金融機構彷彿找到了新的「價值窪地」,熱情洋溢地向全球投資者推介歐洲股票市場。

他們給出的理由琳瑯滿目,聽起來無懈可擊:企業獲利展望改善、經濟數據回溫、股息回饋穩健,再加上歐洲央行開始降息,與美國的鷹派姿態形成鮮明對比,似乎一切都預示著歐洲市場即將迎來春天。然而,在所有這些推介理由當中,有一個核心論點被反覆強調,也最能觸動投資者心弦的,那就是「估值極具吸引力」。

經紀人們會拿出圖表告訴你,歐洲股市目前市盈率遠低於美國,處於歷史平均值下方區間。這就像你在名牌折扣店裡,發現一件心儀已久的大衣竟然在打三折。那種「物超所值」、「買到就是賺到」的感覺,很自然地會讓人產生衝動。他們會說,這種巨大的估值折讓,為投資者提供了千載難逢的機會。

但是,投資世界裡最危險的陷阱,往往就藏在最誘人的「便宜貨」標籤之下。一件商品長期打折,可能不是因為它被低估了,而是因為它本身就存在某些不為人知的瑕疵。

那麼,今天的歐洲股票市場,究竟是一個寶藏,還是一個精心佈置的價值陷阱?

詳細分析,請繼續觀看Pro 版

【15分鐘閱讀】

一件商品再便宜,如果沒有人來買,沒有資金來炒作,它的價格也只會停滯不前。歐洲股市這個「便宜貨」在貨架上擺了很長一段時間,為什麼最近被人們搶購?主要因為有兩大強而有力的引擎正在點火,為市場注入澎湃的動力。

第一個引擎:歐洲央行打開的「資金水喉」

近期,全球貨幣政策出現了有趣的分歧。當美國聯儲局還在為通脹數據傷腦筋,對降息猶豫不決時,歐洲央行已經率先行動,果斷開啟了降息週期,將基準利率降至2%,並明確表示願意為支持經濟復甦提供更多流動性。

⬆️ 歐洲央行逐步把利率調至現在2% (報道/圖片:bloomberg 2025-6-5)

這對資產價格意味著什麼?這意味著向上推動力。

想像你是一位經營餐廳的老闆,一直想添購一台更先進的烤箱來提升效率,但銀行貸款利息太高,讓你猶豫不決。突然有一天,銀行通知你貸款利率大幅下調。這時,你是不是更有可能下定決心,借錢擴大經營?對於普通家庭來說,房貸利率下降,意味著每月的還款壓力減輕,手頭上可花的錢變多了,消費意欲自然提升。

歐洲央行降息,做的就是同樣的事情,只不過規模是整個歐元區。當企業的融資成本下降,它們更願意投資擴張;當市場上的資金變得「便宜」,這些錢總要尋找出路。它們會從利息微薄的銀行存款中流出,湧向能夠提供更高回報的地方,而股票市場正是最主要的目的地之一。

歷史經驗反覆證明,央行進入積極的降息週期,往往是觸發股市估值重評最直接、最強烈的催化劑。這股龐大的流動性就像打開了水庫的閘門,能夠輕易地將資產價格推向新的高度。因此,單憑歐洲央行持續的寬鬆政策,就足以在短期內為歐洲股市營造一個非常有利的環境。

第二個引擎:戰爭陰影下的軍費狂潮

第二個引擎,聽起來有些諷刺,卻是短期內推動歐洲經濟和股市的另一股強大力量——大幅飆升的軍事開支。

俄烏戰爭徹底打醒了沉睡已久的歐洲大陸。過去幾十年享受「和平紅利」的歐洲各國,突然意識到國防安全並非理所當然。於是,一場自冷戰結束以來最大規模的「再武裝」運動,正在歐洲如火如荼地展開。

⬆️ 瑞典國防部長說明由於受到俄羅斯前所未有的軍事威脅, 被迫需要大額投資於國防保安 (報道/圖片:bloomberg 2025-6-2)

數字是驚人的:

- 歐盟正式推出「2030戰備就緒」計劃,預計在未來四年內投入高達8,000億歐元來強化國防。

- 作為歐洲經濟火車頭的德國,計劃將國防支出提高至GDP的3.5%,並擴軍6萬人。

- 英國承諾在2030年代初將國防預算提升至GDP的3%,這是冷戰後的最大增幅。

- 身處前線的波蘭,軍費支出已超過GDP的4%,成為北約中的「模範生」。

- 甚至有消息指,北約正考慮將所有成員國的軍費目標,從GDP的2%一口氣提高到驚人的5%。

⬆️ 北約正在推動大幅增加地面空軍力量達到五倍 (報道/圖片:bloomberg 2025-6-4)

這數以千億計的歐元將流向何方?它們會變成坦克、戰機、火炮和導彈的訂單,直接注入到歐洲本土的國防工業巨頭手中。德國的萊茵金屬(Rheinmetall)、法國的達梭航空(Dassault Aviation)、瑞典的紳寶集團(Saab),這些公司的訂單將會接到手軟。這不僅意味著企業盈利的暴增,更會創造大量高技術的就業崗位,從工程師到工廠技工,從而刺激整個經濟鏈條。

當然,歐洲在高科技武器(如F-35戰機)和情報系統上仍需依賴美國,因此這波軍費大潮也會讓美國的軍工企業分一杯羹。但不可否認的是,大量的資金將會留在歐洲本土,為相關產業鏈帶來實質性的增長動力。

總結來說,在未來9到12個月的短線視窗內,歐洲市場同時擁有「廉價資金」和「戰爭紅利」這兩大引擎的雙重加持。這是一個強大推動股市的組合。

中長線投資的隱憂:為何歐洲註定跑輸美國?

然而,一場精彩的夏日派對,不代表一段幸福長久的婚姻。對於以建立核心資產、進行長線投資的朋友來說,我們不能只看眼前的熱鬧,更要審視其長期發展的根基是否穩固。當我剝開歐洲市場短期利好的糖衣後,看到的卻是數十年未曾改變的結構性頑疾。這正是我認為,從長遠來看,投資歐洲可能是一個陷阱的原因。

第一個結構性問題:「永遠的折價」

讓我們回到最初那個最具誘惑力的論點——「估值便宜」。是的,歐洲股市的市盈率長期低於美國。根據數據,過去20年,MSCI歐洲指數的平均市盈率約為12.5倍,而美國標普500指數的平均市盈率則高達16.1倍。近期兩者的差距更是擴大到接近一倍。

問題是,為什麼?一個市場長期存在估值折讓,通常只有一個原因:它的成長性和盈利能力遠遜於對手。

我們可以把美股和歐股比作兩家不同的商店。美國股市就像一家專門銷售最新款智能手機和人工智能軟件的高科技商店,它的產品擁有極高的利潤率和無限的增長想像空間,顧客願意為其未來潛力支付高昂的價格。而歐洲股市,則更像一家信譽良好、歷史悠久的百貨公司,它銷售的是穩定的金融服務、工業品和日常消費品,生意穩健,但沒有人會期待它能在一夜之間改變世界。因此,它的估值自然較低。

⬆️ 馳名中外的歐洲朱古力工業 (報道/圖片:線上圖片)

這種根本性的差異,源於幾個無法輕易改變的深層因素:

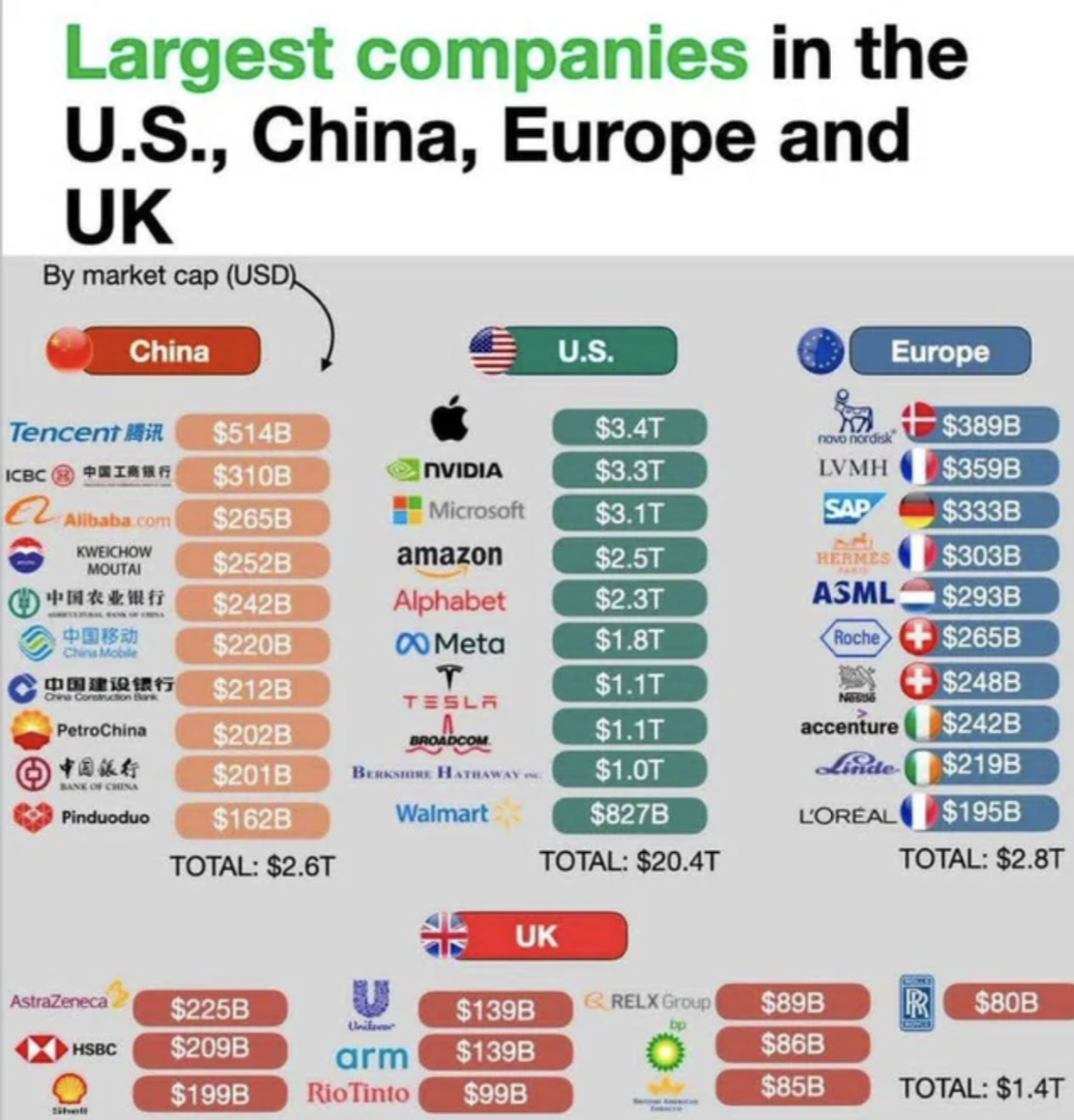

- 行業結構的先天不足:美國標普500指數中,科技和醫療這類高增長行業的權重合計超過40%。它們就像球隊裡的超級巨星,憑藉一己之力就能拉高整個團隊的平均水平。而在歐洲,主導市場的是金融、工業、消費品等傳統行業,它們的增長緩慢,盈利能力有限,自然無法支撐起更高的估值。歐洲股市裡,根本找不到像蘋果、微軟、輝達這樣能夠定義全球產業趨勢的巨頭。

⬆️ 全球市值最大的科技公司都在美國掛牌,也是美國企業,市值是歐洲的六倍以上 (報道/圖片:Reddit )

- 創新與企業家精神的匱乏:美國擁有全球最活躍的資本市場生態。一個有創意的年輕人,可以輕易地從風險投資(VC)獲得資金,透過納斯達克(NASDAQ)快速上市,將一個小小的車庫夢想,在十年內打造成萬億美元市值的商業帝國。這個過程在歐洲則要困難得多。歐洲的資本市場相對保守,監管繁複,缺乏鼓勵冒險和創新的文化土壤。這導致歐洲難以孕育出真正具備顛覆性力量的偉大企業。

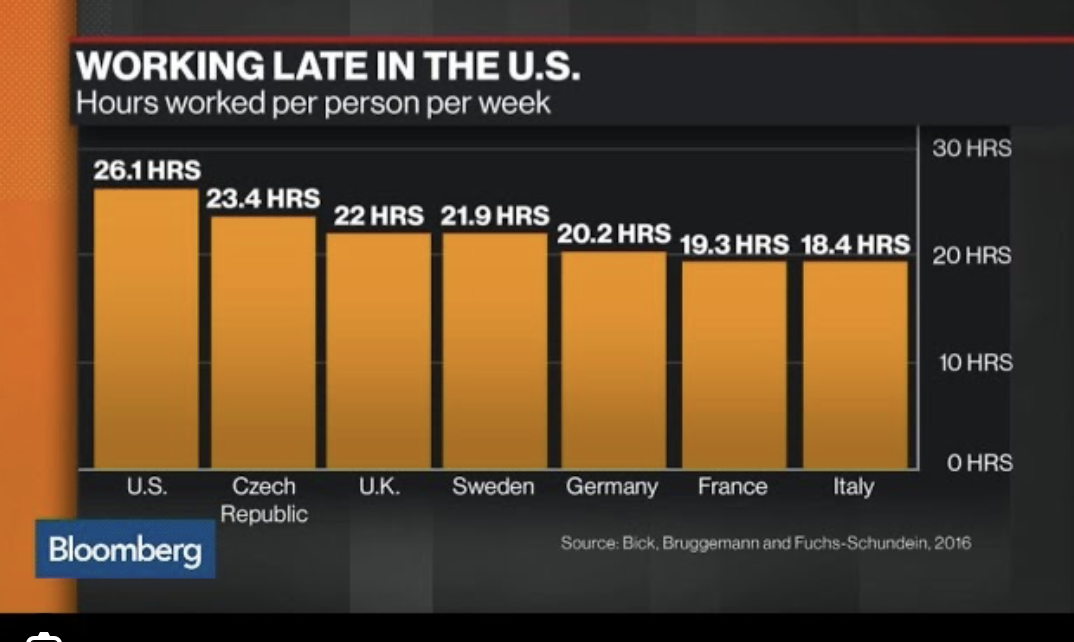

- 投資文化的差異:在美國,家庭財富有相當大的比例是配置在股票市場的。普通民眾習慣於透過401(k)等退休金計劃長期投資股市,分享國家經濟增長的紅利。而在歐洲,文化上更傾向於將錢存入銀行或投資房地產。這導致流入歐洲股市的資金相對較少,市場的流動性和活躍度自然無法與美國同日而語。

⬆️ 由於歐洲擁有非常完善的退休制度,歐洲人大部份對投資股票不太熱衷;相反,美國投資者倚賴投資股票來獲取退休保障。

⬆️ 歐洲人熱愛生活,非常注重work life balanc,他們比美國人的每天工作時間平均少25%(報道/圖片:bloomberg 2025-6-4)

這些結構性問題,絕非一朝一夕可以改變。它們是歐洲股市在過去幾十年裡,表現長期落後於美國的根本原因。因此,單純以「便宜」作為買入的理由,很可能會讓你陷入一個「價值陷阱」——你買入的資產可能永遠都那麼「便宜」。

第二個結構性問題:軍費飆升的「長期毒藥」效應

短期來看,軍費開支是刺激經濟的「強心針」,但長期來看,它卻是一劑緩慢生效的「毒藥」,會從根本上侵蝕一個國家的經濟競爭力。

我們可以將國家經濟比作一個人的身體。短期內注射興奮劑,確實能讓你爆發出驚人的能量,但長期依賴興奮劑,只會透支你的健康,最終摧毀你的身體。歐洲各國目前瘋狂增加的軍費,正是這樣一劑危險的興奮劑。

⬆️ 能量飲品糖分極高,含高濃度咖啡因,多喝無益 (報道/圖片:Google)

無數學術研究和歷史數據清晰地揭示了大幅增加軍費會對經濟產生長期負面影響:

- 資源的錯配:國家的資源是有限的。每投入一歐元去製造一輛坦克,就意味著少了一歐元可以用於建設一所大學、一條高鐵,或是一個綠色能源研究中心。後者是能夠提升國家長期生產力的「生產性投資」,而前者在和平時期基本上是純消耗。根據一項涵蓋133個國家長達50多年的研究,軍費佔GDP每增加1%,經濟增長率便會減少約1.1%。當歐洲各國將軍費從GDP的2%提升至3%、4%甚至5%,其對長期經濟增長的拖累將是深刻的。

- 財政壓力與債務危機:歐洲多國本已背負著沉重的政府債務。在此基礎上每年再增加數千億歐元的軍費開支,無疑是雪上加霜。這筆錢從哪裡來?無非三條路:增加稅收、削減其他公共開支(如醫療、教育、福利),或是發行更多國債。無論哪一條路,都會對經濟造成傷害。增稅會打擊消費和企業投資;削減公共開支會影響社會穩定和人力資本積累;而大量發行國債則會推高利率,擠壓私人部門的投資空間,形成「債務擠出效應」。

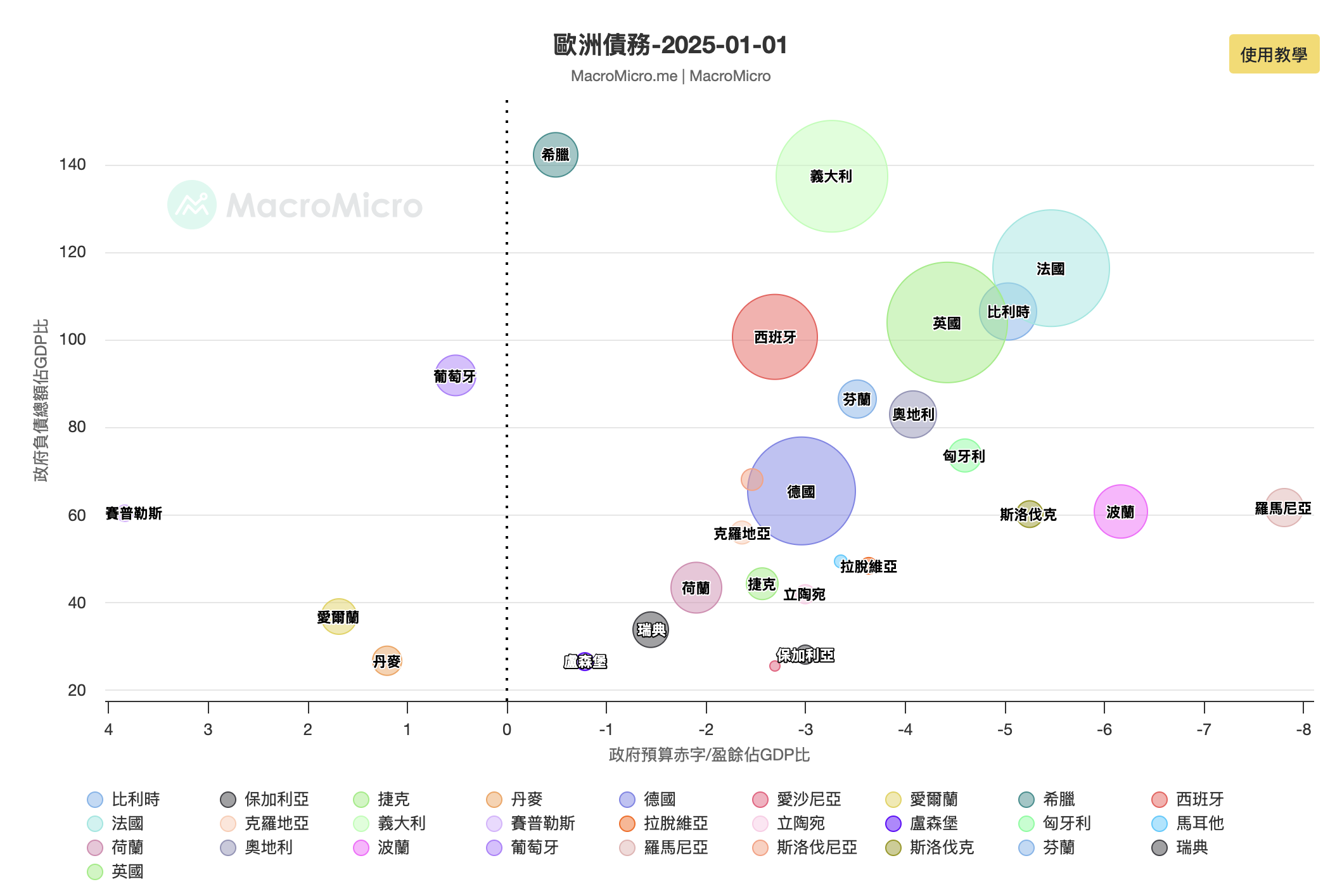

⬆️ 歐洲各國債務絕不低, 西班牙、意大利、比利時、法國及希臘政府負債高過國民生產總值的100%。(報道/圖片:Macromicro)

- 扭曲勞動力市場,扼殺民用科技創新:國防工業為了吸引最頂尖的人才,往往會開出極具競爭力的薪酬。當軍費預算大幅增加,國防企業就會和民用的高科技公司(如人工智能、生物科技、新能源)去爭搶同一批頂尖的工程師和科學家。這將導致民用科技領域的人才供給不足,進一步擴大歐洲與美國在核心科技領域的差距。美國有Openai ChatGPT,Google Gemini,Facebook llama 等等,中國有 Deepseek, 歐洲有什麼? 歐洲在人工智能領域遠遠被美國甚至中國拋離,完全錯失了整個人工智能大浪潮。本已在民用科技上遠遠落後於美國,這一輪軍備競賽,很可能會讓這個差距變得更加難以追趕。誰能在人工智能上取得優勢,誰就能夠在未來20年稱霸 - 這是我最堅信的。

⬆️ 全球市值最大的科技公司都在美國 (報道/圖片:Google)

所以,短期內看似風光的軍費訂單,長遠來看,卻是以犧牲歐洲未來的經濟活力、創新能力和財政健康為代價的。

看清時間週期,做出明智抉擇

回到我們最初的問題:歐洲股票,究竟是陷阱還是機遇?答案清晰地取決於我們的投資時間週期和風險管理策略。

如果我們是較短線投資者,追求的是未來6至12個月的市場波動收益,那麼歐洲市場可能是一個充滿吸引力的投機機遇。歐洲央行的降息預期和席捲全歐的軍費開支,這兩大催化劑足以在短期內點燃市場熱情。但前提是,你必須對歐洲資金流向有充分理解,並隨時準備「執生」,因為美國關稅政策等變數,隨時可能擾亂歐洲的部署。

另外,投資任何非美元資產時,我們必須將外匯風險放在首位。正如我在2020年10月開始多次以LVMH為例,即使你看對了股價走勢,但若沒有對沖歐元風險,回報可以由接近100%打回原形變為零,白忙一場。更差的情況,就如2011年歐債危機時,歐洲股票下跌,歐元同時急跌,形成「雙重打擊」,令相關基金價格「倒水咁跌」。作為香港人,我們的財富最終是以港幣或美元計價,因此在享受潛在回報前,必須先管理好這個可以摧毀你所有回報的風險。

⬆️ 全球市值最大的奢侈品公司之一:LVMH (報道/圖片:LVMH)

如果我們是一位中長線投資者,目標是為投資組合尋找一個可以安心持有、長期增值的核心資產,那麼歐洲市場極有可能是一個陷阱。它之所以長期「便宜」,是因為其內在的結構性頑疾——緩慢的經濟增長、陳舊的行業結構、匱乏的創新能力——在過去數十年從未得到根本性解決。這些都不是單靠增加軍費開支就能治癒的,反而可能引發新的、更深層次的危機,從長遠來看,將進一步削弱其相對於美國的競爭力。

我們必須把頂級富豪一直以來的思維植入我們的投資價值觀——機會成本。當你把資金投入一個市場時,不應只考慮它是否會「打和」,更要問當全世界人的財富持續增長時,你的財富在哪裡。

真正的投資智慧,從來不是單純預測升跌,而是要認清自己和不同市場的本質。自己是中長線投資者還是短線?短線的話我有沒有能力時間做判斷和管控風險?若自己是中長線投資者,就要問清楚自己資金應該投放在一個結構性問題纏身地方,還是應該配置在一個對資本最友好、創新能力最強、並且有能力將發展動力持續轉化為長線回報的資本樂土?

答案,相信大家心中有數。

| * 以上圖片均來自互聯網的公開來源 |

|

|