03.06.2025

【5分鐘閱讀】

香港,這片曾被譽為「樓價只升不跌」的神話之地,如今正面臨近八年來的最低谷。過去的風浪已讓市場遍體鱗傷,但誰料一場更大的危機正悄然來襲。新世界發展(00017.HK),這家扎根香港半世紀的老牌地產巨頭,近期延遲支付7,720萬美元永續債券利息的消息,猶如一顆重磅炸彈,揭露了其高負債掩蓋的財務危機。

2024年初至今,市場持續聚焦新世界的財務狀況:2024財年錄得近200億港元年度虧損,創公司罕見歷史,敲響第一聲警鐘;去年底多筆貸款及債券即將到期,迫使公司緊急與銀行協商再融資,並加速出售非核心資產套現,敲響第二聲警鐘;更令人震驚的是,去年底公司才高調贖回部分永續債,宣示財務穩健,此次卻寧願犧牲未來發行永續債的信譽,也要停止支付利息,顯示企業已步入十分危險的境地。

新世界爆煲,會否引爆香港地產市場的大洗牌?對投資者而言,這是機遇還是陷阱?從中我們又學到些什麼投資智慧?

詳細分析,請繼續觀看Pro 版

【15分鐘閱讀】

您還記得2021年9月我們開始討論「香港遊戲規則已變」嗎?(2022年或之前的文章請到Facebook瀏覽重溫)當時許多人不以為意,甚至笑稱香港經濟和企業經營大環境怎會「說變就變」?然而,新世界的困境正是這場變革的血淋淋註腳,為這家逾50年基業敲響警鐘。這不僅是一家企業的危機,更是香港地產行業乃至整體經濟環境轉型的縮影。

目前市值僅120億港元的新世界,背負約2,109億港元巨額負債,其中416億港元將於今年到期。雖然帳面擁有現金約280億港元,但面對265億港元(約34億美元)的永續債券,流動性缺口已達臨界點。這就像一個家庭雖有存款,卻無法應付下個月的信用卡帳單,現金流岌岌可危。2025年5月底,新世界宣佈延遲支付19億港元永續債券利息。根據永續債券條款,公司可選擇遞延利息支付至下個分派日期而不構成違約,但此舉無疑向市場發出「求救信號」。其永續債券價格隨即暴跌至面值約20%的歷史低位,公司信貸聲譽遭受重大打擊。這一事件不僅動搖了投資者信心,也讓市場重新審視香港地產商高槓桿模式的脆弱性。

⬆️ 新世界永續債價格跌至歷史新低,而股價也在低位徘徊 (彭博報道 2025-06-02)

表面上,新世界坐擁約4,276億港元資產,看似資產雄厚,但資產的「帳面值」與「變現能力」截然不同,尤其在當前樓市低迷、利率高企的環境下。高盛分析指出,新世界的實際淨負債比率可能高達115%,這意味著「資不抵債」的風險已迫在眉睫。核心資產如尖沙咀K11 Art Mall雖有高估值,但市場傳聞華潤隆地洽購價僅60億港元,遠低於過往估值110億港元。在零售業低迷、消費降級的背景下,這類「金蛋」的變現能力備受質疑。更令人擔憂的是,耗資巨大的機場11 Skies超級商場項目,據報出租率僅約40%,這200億港元投資恐淪為「沉沒的成本」。這不正是我們曾強調的,「未经考驗的成功,永遠脆弱而短暫」?背後反映的是企業過去「安於現狀」、缺乏危機意識和改革能力的惡果。

⬆️ 新世界機場項目11SKIES只成功出租40%樓面,引起市場憂慮 (彭博報道 2025-06-03)

更深層次來看,新世界的危機源於其長期依賴高槓桿擴張的經營模式。在香港地產黃金時代,這種模式或許行之有效,但隨著內外環境劇變——內地經濟放緩、香港零售業萎縮、全球利率環境收緊——這種模式的弊端暴露無遺。對比之下,過去十年新世界在創新和多元化布局上的步伐明顯落後於同業。例如,恒基地產近年積極進軍新能源領域,長和系業務早已遍佈全球,新鴻基地產積極多元地投資並鞏固現金流,而新世界仍深陷傳統商場和住宅項目,未能有效分散風險。

三大陣營的戰略盤算,誰是下一個「接盤俠」?

新世界的危機不僅是其自身的生死考驗,更可能引發香港地產市場的世紀洗牌。面對這場重塑行業版圖的機遇,市場大鱷早已磨刀霍霍。這不僅是「執平貨」的遊戲,更是「重新定義地產格局」的戰役。以下是三大陣營的戰略盤算:

香港保守派:長實系的「現金為王」與「誠哥」的智慧

當新世界深陷債務泥潭,李嘉誠的長實集團(01113.HK)卻手握361億港元現金儲備,負債總資產比率低於20%。正如2022年9月30日文章《誠哥又賣資產 這代表了什麼?》所述,長實近年持續賣出香港資產,投地極為保守,顯示其對香港經濟的重大保留。以「現金為王」為核心策略,長實伺機而動,可能鎖定新世界優質住宅地塊,以低於市價抄底。長實一直以來的成功,源於其對市場週期的精準把握。早在2019年,李嘉誠便開始減持香港物業,轉而投資英國基建和歐洲科技項目,這種前瞻性布局使其在當前危機中遊刃有餘。對準備充足者,風暴即是機遇!另外,還有本地另一大家族恆基地產也可能加入執平貨行列,彼此都是熱愛新界農地發展機遇,是香港主要農地開發持份者。

⬆️ 李嘉誠與巴菲特在過去幾年持續累積大量現金 (彭博新聞 2025-03-28)

激進派:中資房企的「跨境獵殺」與「行政主導」的力量

另一股強大力量來自內地。華潤隆地近期傳出以約60億港元收購新世界旗下河內道K11商場,較部分市場估值折讓30%。這種「禿鷹投資」策略不僅趁火打劫,更反映中資房企藉港資困境搶佔核心地段的「話語權」。在「融入大灣區」背景下,中資房企平均融資成本僅3.2%,遠低於港資企業的5-6%,背後有「行政主導」的隱形支持。這種資金優勢讓中資房企在香港市場越見活躍。香港作為「國家發展大局」的重要節點,資金與資源流向正發生根本轉變,這也是我們多次提醒的趨勢。

⬆️ 市場傳聞央企資金華潤隆地向新世界洽購K11 Art Mall(彭博新聞 2025-03-28)

黑馬派:REITs的「結構性機會」,穩健資產的避風港?

當高風險資產承壓,現金流穩定的優質物業成為「避風港」。若新世界被迫拆售商場資產,這類抗跌性強的物業將成為房地產投資信託基金(REITs)的絕佳目標。中國證監會主席吳清月初重申支持將REITs納入滬深港通,這類交易可能觸發香港零售地產的「證券化浪潮」,為市場注入新活力。

⬆️ 香港房地產信託基金協會成員合照 (2022-8-25)

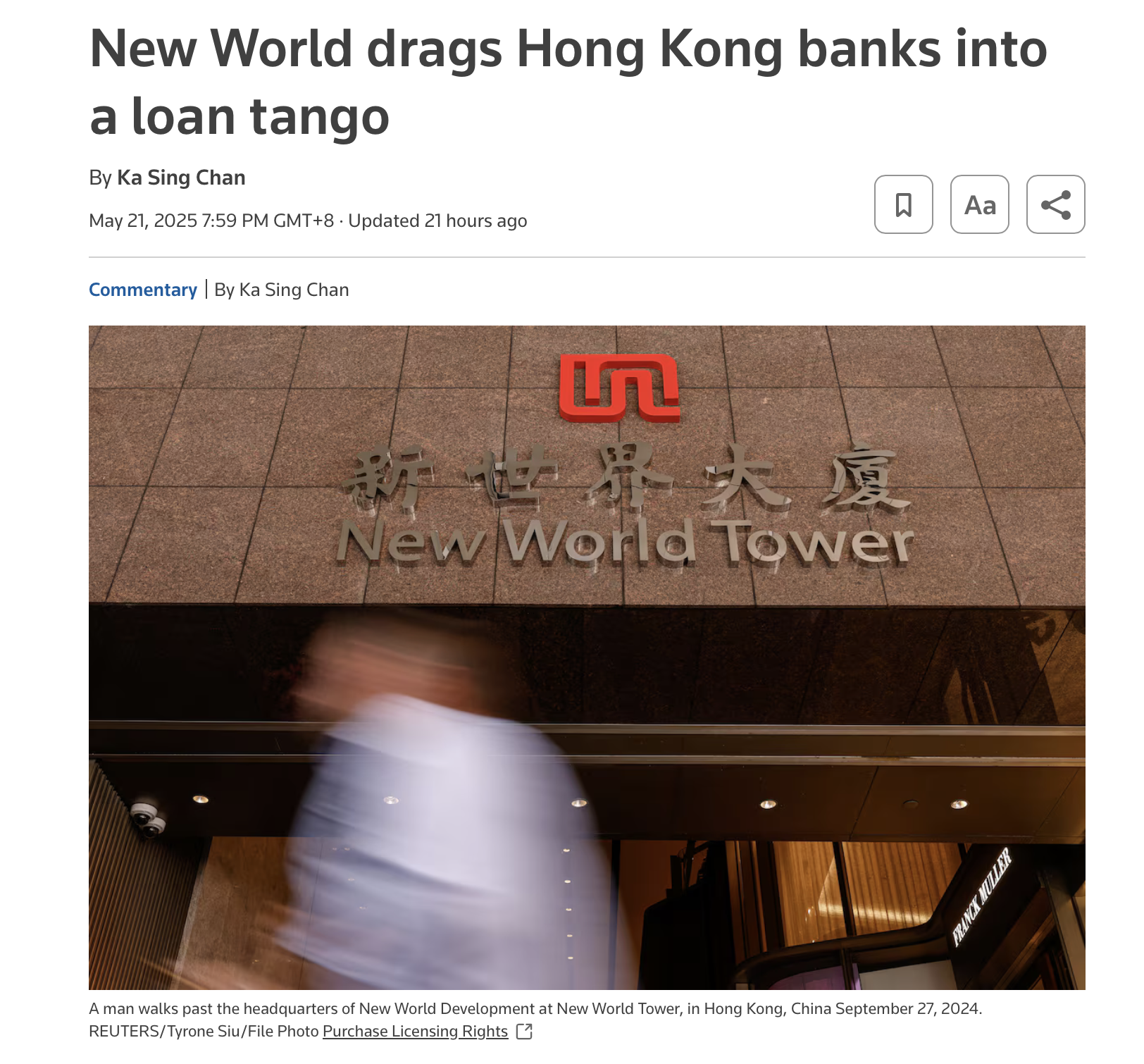

系統性風險:火燒連環船的警示,銀行會「閂水喉」嗎?

新世界的危機絕非孤立事件,而是可能引爆廣泛金融風險的「高息炸彈」。新世界正為他們約一共875億港元再融資談判,一共涉及逾50家銀行。若失敗,可能引發「交叉違約」的骨牌效應,這正是我們一再強調的「火燒連環船」。參考2020年恆大危機,當時一家地產商的違約風險迅速傳導至供應鏈和金融機構,導致市場信心崩潰。新世界的處境雖未達此程度,但其影響不容小覷。

更令人憂慮的是,香港銀行業商業地產貸款不良率已升至約2.8%,雖未達2008年金融危機的5%高峰,但上升趨勢明顯。這是金融管理局最不願見到的局面——若銀行大規模「閂水喉」,地產市場流動性將枯竭。不僅地產商受壓,市民按揭貸款壓力也將倍增。我曾提及,若樓價再跌10-15%,全港負資產將突破10萬宗,配合裁員潮,經濟風險將加劇。事實上,新世界危機已導致銀行對負債率較高的中小型地產商融資態度更嚴苛,融資成本不斷攀升。中小發展商以外,工程公司及承建商亦面臨流動性壓力,欠薪、拖糧等新聞頻現,進一步加劇行業困境。因此,新世界再融資必須成功,否則後果不堪設想。

⬆️ 由於貸款金額龐大,違約將帶來嚴重後果,據報多間銀行行政總裁及高層參與商討與新世界的債務續約條款。

投資啟示:投資者的生存指南,如何「穩打穩扎」?

新世界的困境為投資者提供了寶貴教訓,印證了專業投資者強調的核心原則。這不僅是一則財經新聞,更是一面鏡子,映照市場深層風險與人性盲點。正如我過去文章所述,每場市場考驗都是對投資智慧的錘煉。以下從新世界案例中提煉的教訓,助投資者在風暴中穩中求勝:

首先,高負債企業的風險顯而易見。 新世界2,109億港元負債,淨債務佔股東權益高達57.5%(長實只有14%),是一枚警示炸彈。銀行面對風險必會收緊貸款,高槓桿企業在經濟下行週期極易陷入困境。專業投資者不會「博運氣」,而是優先選擇財務穩健的企業。例如,長實集團憑藉低負債和充足現金,成為市場低迷時的贏家。投資者應密切關注企業的負債比率、現金流和再融資能力,避免陷入類似新世界的陷阱。

其次,永續債券的隱藏風險不容忽視。 新世界延遲支付永續債利息,雖不構成違約,卻導致債券價格大跌。這類高收益產品的本質,正如我在《債券基金,派息率誤導?》(2024-06-21)所述,高派息往往伴隨高風險。永續債在公司財務困難時,往往是第一個被「犧牲」的環節,其清償順序低於普通債券。專業投資者會深入研究債券條款,警惕高收益背後的潛在代價。

⬆️ 永續債與一般高級債券不一樣,投資者必須詳細閱讀永續債的條款。

再者,大型項目開發的挑戰不容小覷。 11 Skies項目顯示,即使宏偉的「超級商場」,也需依賴宏觀經濟、市場需求及精準營運管理。新世界對零售市場的樂觀預期,顯然低估了消費降級和電商衝擊的影響。投資者應警惕企業對單一項目的過度依賴,尤其在市場環境不明朗時。對比之下,新鴻基地產(00016.HK)近年通過多元化布局(如增加寫字樓和酒店業務)有效分散風險,值得借鑑。

最後,家族企業的風險隔離策略值得深思。 周大福鄭家試圖「隔離」新世界困境,與恆大當年「捆綁」合作夥伴的做法截然不同。這種「斷臂求生」策略,顯示危機的嚴重性,也提醒投資者勿單憑母公司實力假設子公司必獲支持。新世界股價過去一年跌50%,四年累跌88%,正是過分依賴母公司支持預期的教訓。投資者應審慎評估企業的獨立財務狀況,而非盲目相信家族背景。

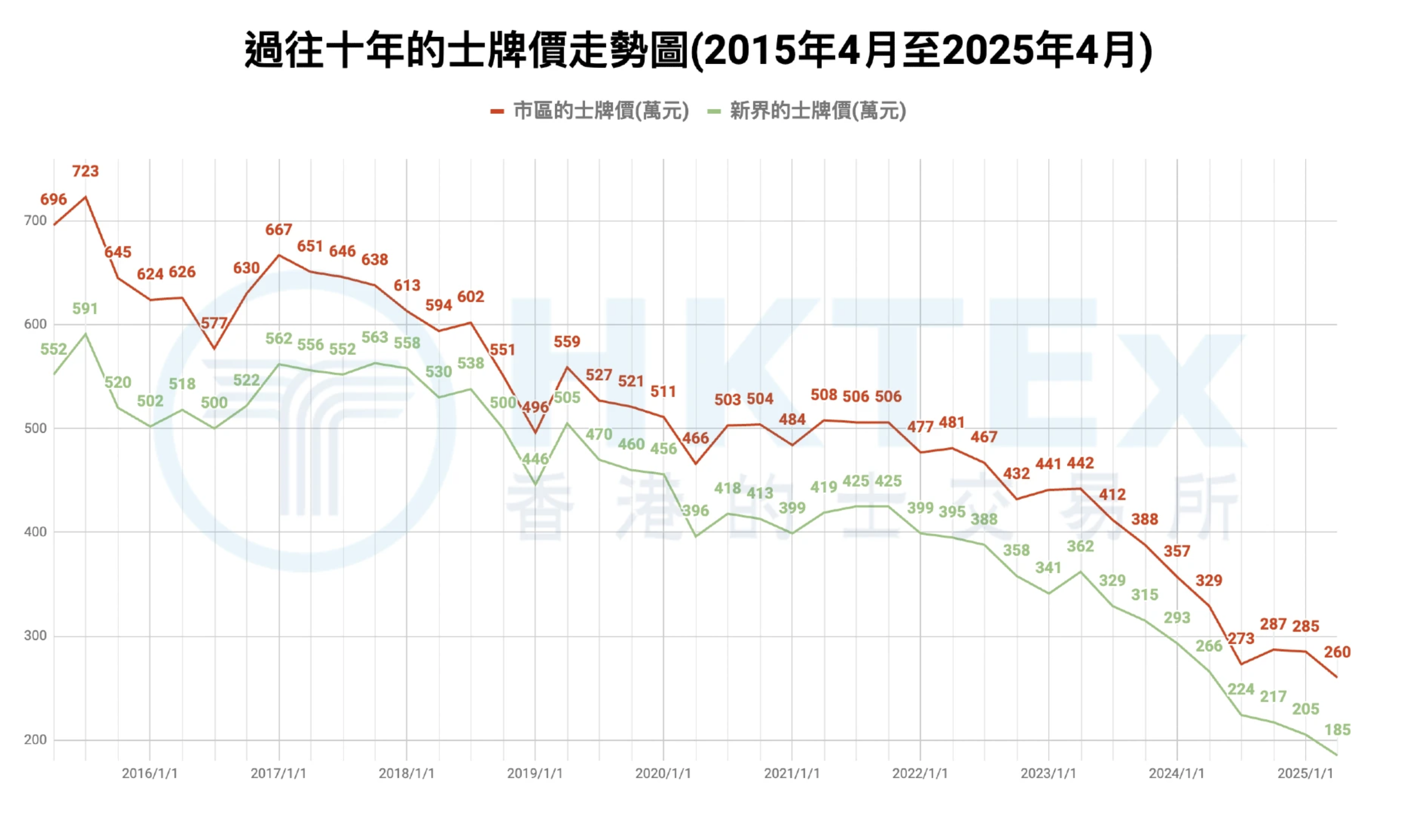

額外啟示:宏觀環境的影響不可忽視。 新世界的危機並非孤立,而是香港經濟轉型和全球利率環境變化的縮影。隨著時代不斷進步,過往在香港叱咤風雲的營商模式已成過去,創富方法也與昔日大不相同。過去,許多企業和個人依靠特定的策略在香港迅速致富,例如投資的士牌、小巴牌、旅遊巴牌,期望「一舖養三代」;或者通過高槓桿貸款炒賣物業,賺取短期差價;又或者扮演經商中間人角色,依靠炒賣轉手維生。這些被視為「香港夢」的致富途徑,曾在經濟高速增長、樓市火熱的年代無往不利。然而,這些傳統策略如今幾乎全部失靈。

⬆️ 香港的士牌價由高峰期2016年的7,230,000下跌至現在200多萬 (香港的士交易所 2025-1)

投資者必須摒棄舊思維,麻木跟隨所謂的傳統智慧,轉而尋求創新和多元化的財富投資路徑,方能在新時代立足。

最後,願傳統中國智慧「富不過三代」今次能成例外,但更希望每位投資者都能從這場風暴中汲取智慧,穩打穩扎,迎接未來的機遇與挑戰!

| * 以上圖片均來自互聯網的公開來源 |

|

|