02.05.2025

【5分鐘閱讀】

特朗普的「開天殺價、落地還錢」策略讓各國陷入被動,關稅威脅、談判反覆,市場情緒在恐慌與樂觀間搖擺。美國對多國加徵關稅,推高企業成本,通脹壓力隱現;經濟學家預測未來12個月美國衰退概率高達50%;美元避險功能弱化,地緣政治風險更是雪上加霜。然而,隨著談判進入「落地還錢」階段,不確定性正在逐步消散,聯儲局降息預期升溫,市場是否即將迎來轉機?

歷史告訴我們,市場總在恐懼中孕育機會。2022年「秋季」週期,標普500指數下跌27%,卻在隨後的「春季」反彈77%,納斯達克更是飆升114%。如今,2025年「冬季」來臨,股市自高點回落了最多21%。你是否準備好在低谷中尋找價值?投資成功的關鍵不在於追逐熱潮,而在於冷靜分析與果斷行動。

問問自己以下五個問題,重新審視你的投資策略:

- 關稅戰會否推高通脹至2022年的9%?

- 經濟季度減速會否重現2022年-6%的跌幅?

- 利率會否再次飆升3-4%?

- 當前標普500指數低點是否真正反映風險?

- 你會否過於樂觀或恐懼,錯過了週期轉換的機會?

這些問題的答案將決定你在這場亂局中的成敗。過去50年數據顯示,「冬季」調整期平均最多僅半年,甚至只有兩個月,聰明的投資者在恐懼中加倉,10年回報可達被動投資的5倍以上。

詳細分析,請繼續觀看Pro 版

【15分鐘閱讀】

「開天殺價、落地還錢」是特朗普一貫採取的手法。也就是說,先提出極端高的要求或威脅,然後在談判過程中逐步讓步,最終達到他理想的利益平衡點 ~ 既然在三四月威脅已盡出,現在正進入他心中的「落地還錢」階段,緩和的好消息將會不絕。

⬆️ 特朗普著作「交易的藝術」

我們過去已經多次分析過特朗普的談判技巧,核心在於「製造不確定性」與「極限施壓」– 他經常反覆釋放不同信號,利用傳媒和群眾散播,讓談判對手陷入憤怒、擔憂甚至恐慌,從而被動應對。為了讓對方相信他不是虛張聲勢,他短暫落實某些強硬措施(如對等關稅),然後再暫緩執行,製造談判空間。

作為一名商人,特朗普深諳此道。以近期飛達帽業的一篇專訪為例,當創辦人知道美國對多國同時實施高額對等關稅時,他們立刻向他們設廠當地政府反映壓力,這實際上迫使當地政府出面協調、尋求讓步的過程。只要對手出現恐慌或擔憂,特朗普就已經在心理層面佔據上風。他往往不會主動提出具體要求,而是反過來等待對方主動開出條件,這些條件通常已接近對方底線。

想不到,之前文章所說的,美國財長在前天也在媒體前明確說明「製造不確定性」正正就是現在特朗普的談判策略。

此外,我一直強調90天的談判期限通常不會太快有結果。原因是如果太早達成協議,會讓外界覺得對方讓步過多、過快,難以向本國民眾交代;但美國方面也不希望拖得太久,否則群眾效應難以發酵。因此,第一份協議可能在未來一個月內出現。第一份協議往往條件最優,之後每份協議都會越來越嚴苛,其他國家和地區為了避免吃虧,會加快談判進度,甚至主動讓步。最終,剩下的往往是實力最強、最不願妥協的國家,比如中國。

⬆️日本首席貿易談判代表正在積極與美國進行貿易談判(日本媒體2025年5月1日)

中國本身具備高儲蓄率、龐大內需市場、產品具競爭力,且不像西方國家那樣需要頻繁向選民交代政策,能夠承受短期壓力,推動長期國策,因此最終是否會與中國達成協議還是一個疑問。不過可以肯定的是,絕大部份東盟國家,金磚國家和全球所有國家都會全力支持中國不要跪低,更會高度讚揚中國不畏懼強權的決心。背後理由很簡單,未必是對中國的仰慕,未必是為正義而發聲,而是出於維護自身國家利益 - 只要中國不跪低,而他們與美國達成貿易協議(事實正在進行中),就能分享中國在美國接近四萬億的市場,他們全數都是大贏家。

⬆️印度中美莫迪親自迎接美國副總統萬斯,討論包括關稅等議題(BBC 2025年4月22日)

對投資者而言,隨著不確定性逐步減少,美國經濟活力有望恢復。再加上近期油價回落、居民消費價格指數(CPI)中的租金(佔了CPI的30%)增長正因經濟不確定而加速放緩,聯儲局未來一季降息的可能性正在上升。雖然短期內通脹壓力或有波動,但整體影響可能比預期有限,聯儲局有條件在今年稍後實施更寬鬆的政策。

全球環境瞬息萬變,市場情緒在亢奮時需保持審慎,而在普遍憂慮時則應冷靜分析。正如2024年12月13日所述,當時多次強調特朗普上台可能帶來的政策風險極高,然而風險指數僅維持在13,市場幾乎未有討論其政策對經濟的潛在影響,仍普遍樂觀預期經濟持續向好。當時更因特朗普被視為熟悉經濟的領導者,市場普遍認為經濟將穩步向上,股市風險可控。

⬆️2024年12月3日yahoo報道,華爾街普遍認為美國經濟在2025年會繼續表現強勁。(yahoo)

現今形勢已與當時截然不同,市場普遍關注的重大風險已成為共識,主要包括以下幾方面:

- 關稅及貿易衝突加劇:美國近期對中國及其他多國商品大幅加徵關稅,推高消費支出與企業營運成本,並引發全球範圍內的報復性關稅措施,削弱美國出口能力及企業競爭力。此舉不僅加劇通脹壓力,亦顯著增加經濟衰退的風險。

- 經濟增長放緩與衰退隱憂:多家權威機構下調美國經濟增長預測,經濟學家普遍認為未來12個月內美國陷入衰退的概率接近50%。消費信心減弱、進出口活動下滑以及失業率預期上升,均令投資者對經濟基本面的惡化表示深切憂慮。

- 美國國債與利率壓力:美國國債收益率持續高企,聯儲局降息進程低於市場預期,導致企業借貸成本居高不下。這種環境加劇了資金從股市流出的壓力,對金融市場構成挑戰。

- 政策不確定性與地緣政治風險:美國移民政策、政府財政舉措以及國際地緣衝突等因素,顯著加劇市場波動與不確定性。政策方向的潛在轉變可能對勞動力供應、企業信心及整體經濟環境產生深遠影響。

- 美元及美國債券避險功能弱化:美元與美國債券作為傳統避險資產的地位動搖,已成為金融市場最受關注的系統性風險之一,被視為可能引發更廣泛市場動盪的關鍵因素。

未被充分預期的風險一旦突然引發市場擔憂,價格將迅速反映這種恐慌。然而,若風險最終兌現,由於市場此前已對最壞情境有所預期,實際影響往往不如預想嚴重,價格隨即會反映這一相對較輕的結果。人性傾向樂觀,當形勢略有好轉,過去的憂慮往往被淡忘。當然,若實際情況比預期更糟,價格將進一步調整,但需注意市場此前可能已反映了大部分風險,剩餘的調整空間相對有限。這種市場動態在過去數十年間反覆上演。

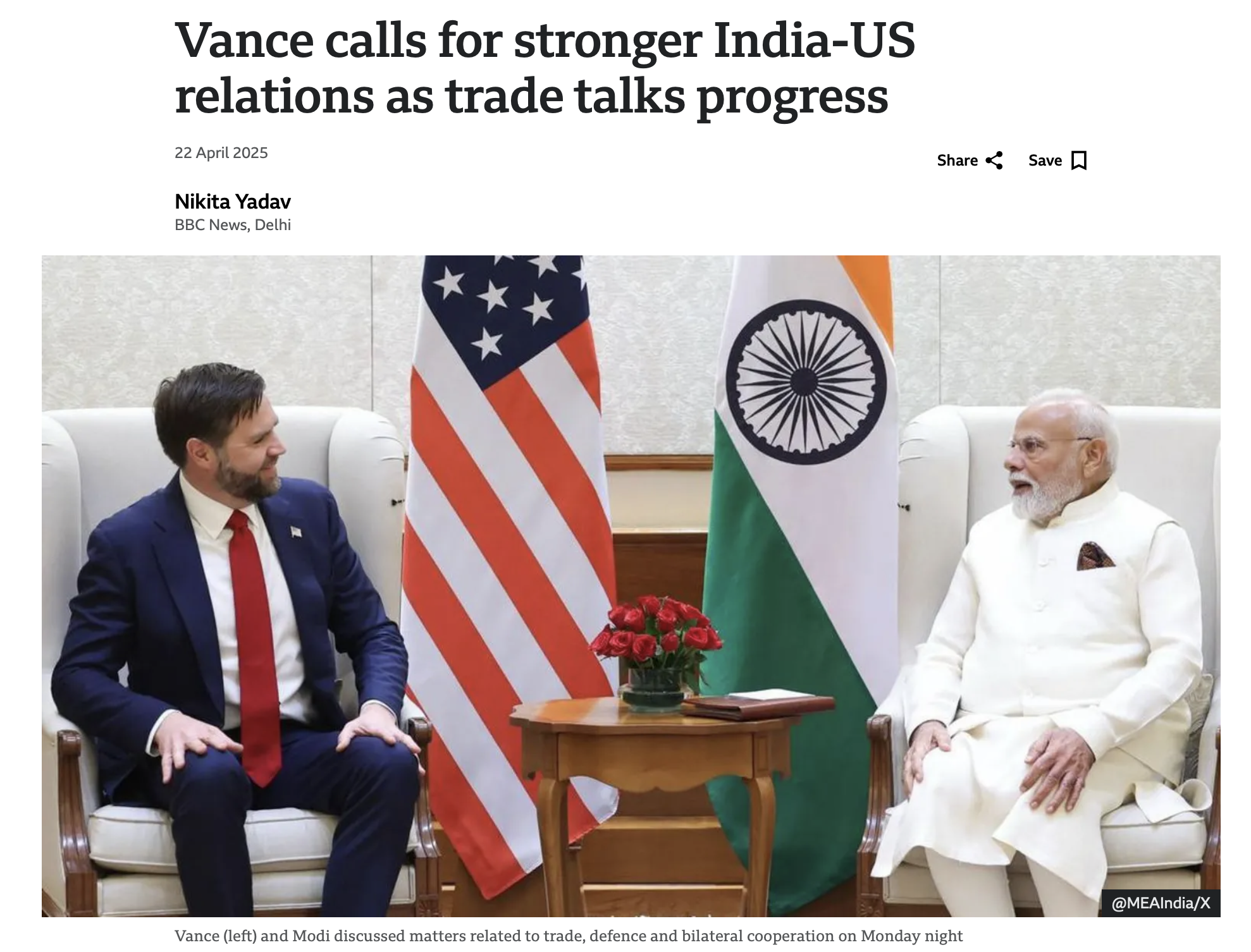

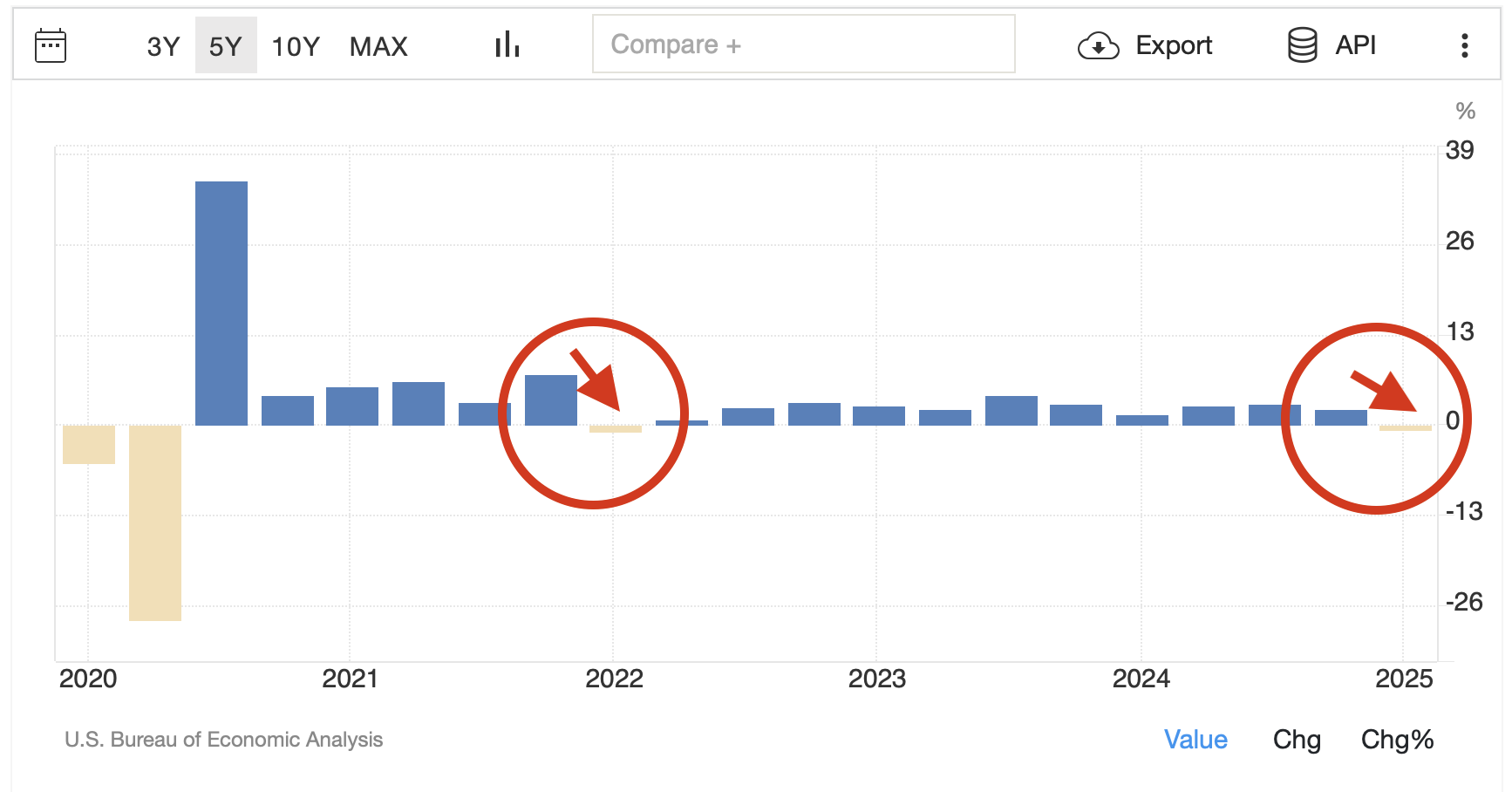

回顧2022年1月至10月,投資週期步入「秋季」,與過去50年類似,債券與股市在此階段顯著下跌。驅動因素包括通脹飆升及經濟增長放緩。具體而言,通脹率從2022年1月的約4%攀升至6月的約9%;同期,利率從3月的近零水平急升至年底的5.5%。票面利率僅1-2%的政府債券在二手市場價格下跌10%-15%。與此同時,經濟增長率在2022年第一季度從前期的7%驟降至-1%,並在第三季度才逐步回升。美股標普500指數在第一、二季度累計下跌高達27%,隨後在6月至10月於低位區間震盪,投資週期自此轉入「春季」,並持續上行至2025年2月,上升+77%,納斯達克指數上升達+114%。在此期間,經濟增長率整體穩定,呈現上升或橫向走勢。

⬆️2022年只有商品和現金跑贏其他資產,符合過去50年投資周期秋天的特性。

到2025年1/2月,投資週期進入「冬季」。經濟增長率從2024年第四季度的2.4%回落至2025年第一季-0.3%,減速降幅達2.7%,與過去50年類似,「冬季」時黃金飛升,能源急跌,股票回吐,短債上升。

我們要注意和考慮的是,雖然經濟增長率回落幅度(-2.7%)遠小於2022年第一季度-6%的跌幅,但股市自2月歷史高點在不到一個半月內卻下跌21%,已接近2022年「秋季」近九個月累計跌幅(-27%)。

投資者需深入思考:當前通脹會否再像2022年時約3%飆升至9%?經濟減速會否達到2022年的-6%?利率會否像2022年再次大幅上調3-4%? - 您對這些問題的答案將決定2025年4月7日標普500指數低點4875點在您心中的實際意義。

⬆️2020年至2025年第一季美國經濟增長數據(美國統計局)

⬆️2022年至2025年不同投資周期股票市場表現完全不同。

值得注意的是,2025年第一季度經濟增長數據於幾天前才公布,對投資者而言,依賴官方數據進行決策已顯滯後。這些數據反映1至3月的經濟表現,屬於歷史信息。我與學員在實務中將其用於驗證我們在二三月時對週期判斷的確認,用於確認我們的判斷是否正確,而非作為投資決策依據。投資者需建立一套實時監測經濟走勢的數據系統,結合常識判斷,即可大致掌握週期變化的可能性。

過去50年數據顯示,「冬季」週期通常為最短,金融市場從高點至低點的調整期短則2至3個月,長則一年半,平均約半年。我在與學員的課程討論中指出,當前週期逆轉速度較快,原因在於政府與央行傾力干預以緩解不利形勢,加之金融科技的進步使政策傳導至市場的效率顯著提高。

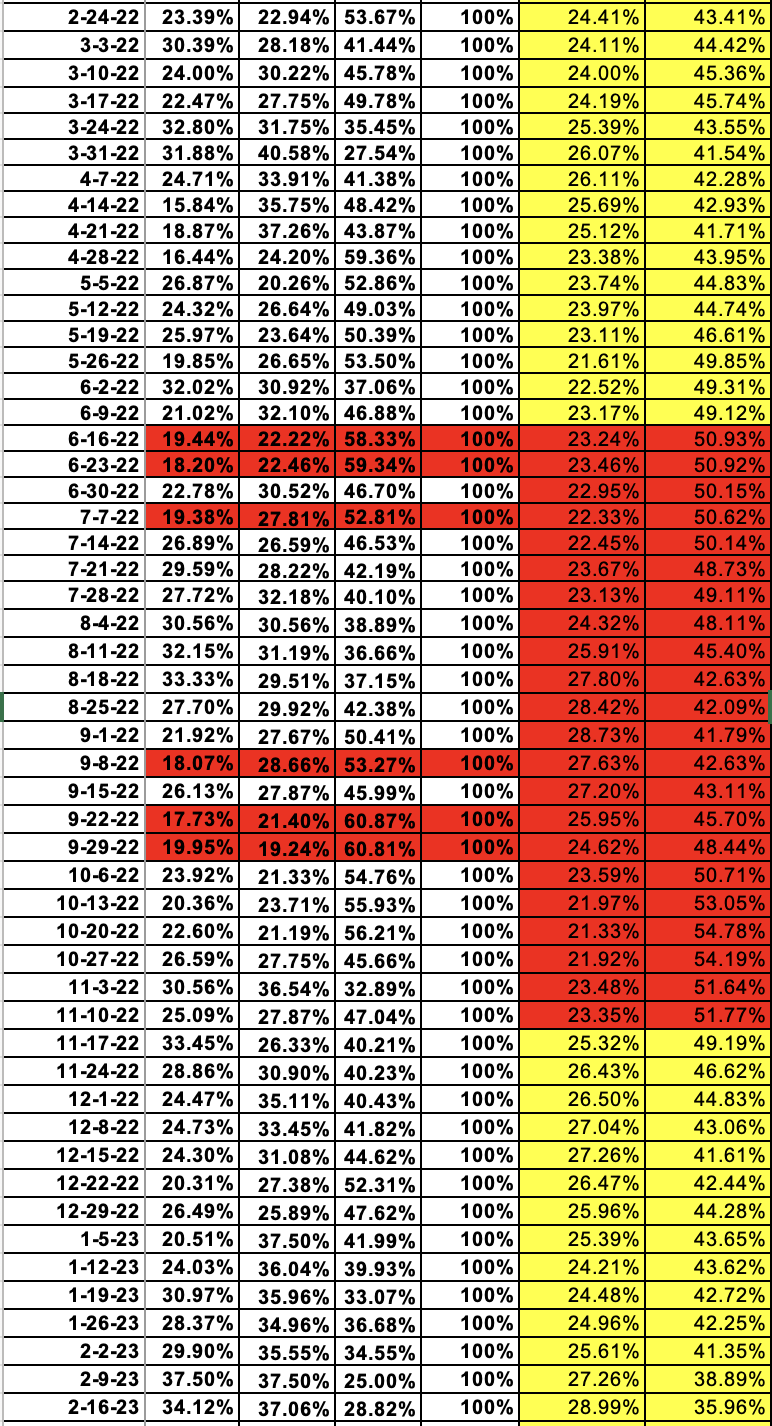

此外,學員其實必須勤於研究,保持主動。機會不會主動找上門。我們一直採用的關鍵數據無法直接從官方渠道獲取,需通過對官方數據進行簡單計算得出。其中一個數據需每周更新,耗時僅約2分鐘, 它是關於判斷投資者情緒的計算,這是週期從疲弱轉向強勢的其一重要訊號,通常在弱勢週期尾聲顯現。例如,2022年7月初該訊號初現,標普500指數自該水平反彈並橫行至10月正式結束「秋季」,而7月-10月正正多次出現了周期的低點。

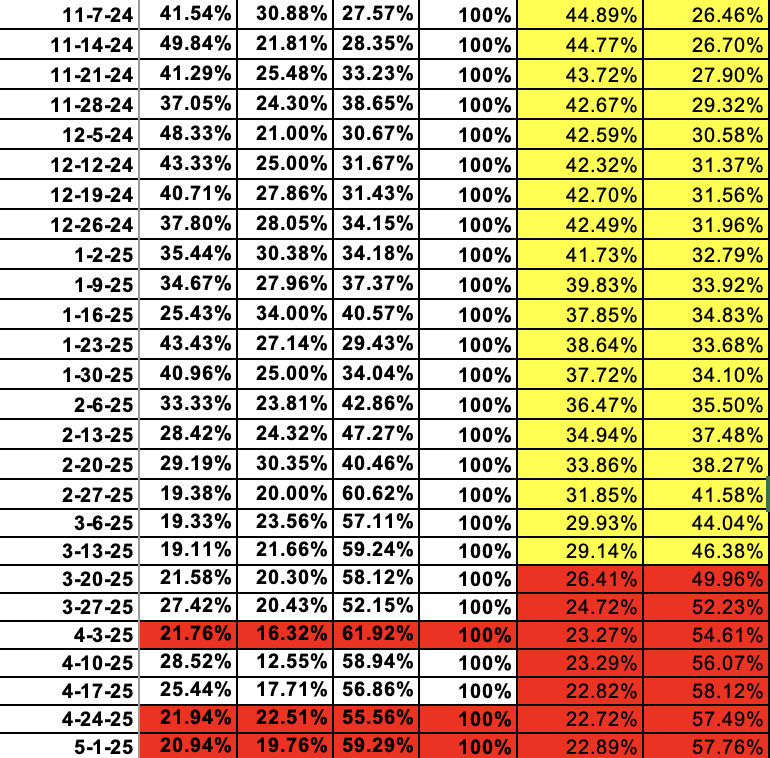

而類似訊號在好久沒有出現後,於2025年4月初再次出現,儘管這並不意味當日即為低點,但該數據提供了重要參考,協助我們進行綜合考慮。

⬆️根據其中一個與投資者情緒有關的週期監察數據,2022年6月中至7月突然出現周期由弱轉強訊號條件(深紅色)直至10月,S&P500 股票市場期間到達周期的底部。

⬆️2025年3月底至5月再次出現周期由弱轉強訊號條件(深紅色)

投資者應牢記,在「春季」末或「夏季」末保持審慎,警惕潛在風險,因為「秋季」或「冬季」的到來往往伴隨20%至50%的市場調整。反之,當「冬季」或「秋季」來臨,投資者不再是考慮如何降低風險,更不應陷入恐懼,而應視之為增加風險敞口與投資的良機。若在「春季」與「夏季」擔憂,在「秋季」與「冬季」又畏縮不前,則將陷入無休止的焦慮,無法有效投資。

歷史數據表明,在「秋季」或「冬季」任何時點增加投資的策略,中長期來看回報極其顯著。相較於純粹長期持有的被動策略,主動調整風險敞口的投資者10年回報可以多出5倍或更高的回報。

但投資時必須緊記,每一個人因為個人的經歷,父母灌輸的理念都不同,因此對未知數,即風險,的感覺會不一樣。千萬不要與人相比風險承受能力,更不應與別人相比投資回報,這肯定是錯誤的。我們只需要將自己的投資回報潛能發揮到極致就可以了。

是的,根據過去多年觀察,獲得中長線投資極為理想回報的投資者一般是很孤獨的,因為大部份人在跑時你就停了下來,當大部份人停下來時你卻在跑。

| * 以上圖片均來自互聯網的公開來源 |

|

|